Riportiamo l'Outlook globale per il secondo trimestre del 2023 a cura di S&P Global Ratings. Questi i punti chiave delle prospettive Economiche Globali Q2 2023.

- Forti turbolenze nei mercati finanziari hanno interrotto una decelerazione relativamente ordinata e necessaria nella crescita transatlantica. L'evento scatenante è stata la consapevolezza del rischio dei tassi di interesse negli Stati Uniti, amplificato dagli effetti di propagazione associati. L'impatto macroeconomico sembra limitato per ora.

- La risposta politica è stata energica negli Stati Uniti e in Europa, e i mercati si sono calmati, ma rimangono nervosi. L'inflazione è ancora una preoccupazione e le principali banche centrali hanno continuato ad aumentare i tassi politici nonostante le turbolenze di mercato. Tuttavia, tenendo d'occhio la stabilità finanziaria, procederanno con cautela.

- Le nostre previsioni e il nostro racconto di base sono sostanzialmente invariati nelle economie avanzate, ma più ottimisti per la Cina. I rischi al ribasso sono aumentati: un calo più marcato del previsto potrebbe derivare da una riduzione della spesa (canale reale), da una minore offerta di credito (canale finanziario) o da entrambi.

C'è tensione nelle nostre prospettive macroeconomiche

La turbolenza dei mercati finanziari a marzo, causata dal collasso della Silicon Valley Bank (SVB) negli Stati Uniti, ha minacciato di interrompere la nostra storia di un atterraggio prolungato con tassi politici più elevati per un periodo più lungo su entrambi i lati dell'Atlantico. Il tumulto del mercato ha portato a una risposta politica energica e apparentemente efficace che ora mette in evidenza le forze contrastanti tra la fragilità finanziaria e la resilienza dell'economia reale. La crescita del settore reale è rimasta sorprendentemente resiliente nel primo trimestre del 2023.

Questo è stato particolarmente vero nel settore dei servizi, dove la spesa continua sostenuta da mercati del lavoro rigidi, una forte crescita salariale e riserve di risparmio ha sostenuto la crescita. Il settore delle merci ha avuto risultati inferiori, riflettendo sia un certo indebolimento della domanda a seguito di un boom legato al COVID-19 sia una maggiore sensibilità all'aumento dei tassi di interesse.

Nel complesso, la crescita nelle economie avanzate ha continuato a sfidare le previsioni di un forte rallentamento o una recessione. La rapida ripresa della Cina ha fornito un ulteriore impulso.

La persistente inflazione “core” e il mercato dei servizi

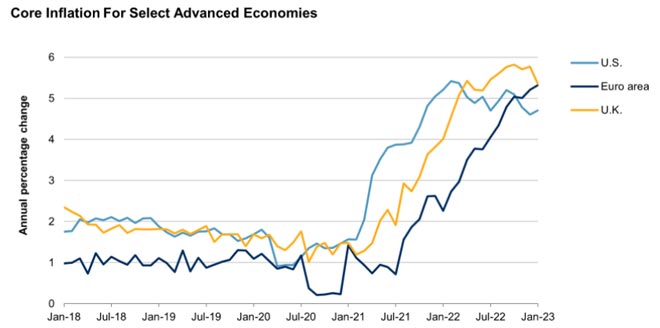

Il persistere della crescita macroeconomica ha portato ad una situazione in cui l'inflazione “core” è rimasta elevata, nonostante il picco dell'inflazione generale (vedi Grafico 1).

Questo fenomeno è il risultato della composizione della crescita recente, concentrata soprattutto nel settore dei servizi, dove il mercato del lavoro risulta più stretto. Di conseguenza, le condizioni finanziarie, che sono principalmente influenzate dalle politiche monetarie, dovranno rimanere più strette per un periodo di tempo più lungo.

Da notare che l'inflazione “core” nell'Eurozona non ha ancora iniziato a diminuire e ora supera quella degli Stati Uniti. Ciò ha portato ad un tono relativamente più “falco” da parte della Banca Centrale Europea rispetto alla Federal Reserve degli Stati Uniti.

Turbolenze finanziarie e risposte delle banche centrali

Le turbolenze finanziarie, scoppiate all'inizio di marzo, sono state causate dalle perdite derivanti dalla realizzazione del rischio di tasso d'interesse nel portafoglio di titoli “held to maturity” presso la SVB.

La banca regionale americana ha dovuto liquidare questi asset per finanziare il prelievo di depositi dalle sue clienti attive nel settore tecnologico. Ciò ha scatenato una contagion che ha suscitato preoccupazioni riguardo alla prevalenza di perdite latenti in tutto il settore bancario degli Stati Uniti.

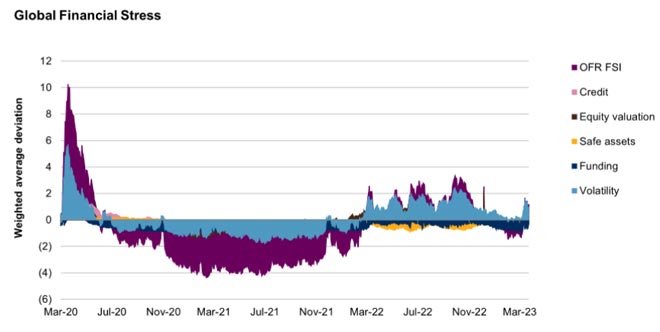

I prezzi delle azioni sono diminuiti rapidamente, così come i rendimenti dei titoli di stato americani, e la volatilità è aumentata. I depositi si sono spostati rapidamente verso banche con un bilancio più solido. L'effetto combinato è stato una forte stretta delle condizioni finanziarie e un'importante crescita dello stress finanziario (vedi Grafico).

Le considerazioni di politica monetaria

Nonostante le turbolenze del mercato, le banche centrali hanno continuato ad alzare i tassi di interesse. La BCE ha alzato il tasso di politica monetaria di 50 punti base (bps) il 17 marzo, la Fed di 25 bps il 22 marzo e la Bank of England di 25 bps il 23 marzo. Tutte hanno citato la necessità di continuare a frenare l'inflazione.

Come mostrato dalle mosse delle banche centrali nella seconda metà di marzo, pensiamo che continueranno ad alzare i tassi di interesse in risposta alle prospettive macroeconomiche, nonostante le recenti turbolenze del mercato.

Le previsioni di base dell'inflazione e le aspettative sull'inflazione rimangono al di sopra degli obiettivi per la maggior parte delle banche centrali quest'anno e il prossimo. Ciò implica che le condizioni finanziarie devono ancora stringersi ulteriormente, il che richiede un ulteriore aumento dei tassi di interesse (a meno che il mercato stesso non stringa le condizioni, ad esempio attraverso norme di prestito più rigorose).

L'evoluzione dell'inflazione e il ruolo delle banche centrali

Nel contesto di una crescita economica forte e sostenuta, l'inflazione rimane alta a causa della concentrazione della crescita in alcune aree specifiche. Questo aspetto riflette la composizione della crescita economica recente, che è stata altamente concentrata. Nonostante ciò, la turbolenza recente dei mercati finanziari non rappresenta un conflitto per le banche centrali, come alcuni commentatori hanno affermato. Il punto centrale della questione riguarda il numero di strumenti e di obiettivi delle banche centrali. Infatti, le banche centrali possono utilizzare (e hanno già utilizzato) i loro bilanci per migliorare la stabilità del settore finanziario, ad esempio, garantendo grandi depositi o offrendo prestiti contro portafogli di titoli bancari a pari valore.

Contemporaneamente, le banche centrali possono utilizzare il tasso di politica monetaria a breve termine per contrastare l'inflazione. Tuttavia, si prevede che le banche centrali saranno più attente all'impatto delle mosse del tasso di politica monetaria sulla fragilità finanziaria, ma ciò non implica che siano inerti.

Le previsioni economiche aggiornate

Sono state aggiornate le previsioni economiche di base (vedi tabella sotto). In primo luogo, il 2022 si è concluso con una crescita economica superiore a quella prevista, il che ha portato ad un aumento dei tassi di crescita del PIL.

Come anticipato in precedenza, le previsioni per il triennio 2023-2025 sono state mantenute sostanzialmente invariate rispetto alle previsioni precedenti. Una crescita economica più elevata nel 2023 e numeri leggermente inferiori nel 2024 per le economie avanzate riflettono la continua forza dei servizi e dei mercati del lavoro. L'impulso ha spinto la recessione nella parte finale del 2023 e oltre il 2024. Inoltre, l'inflazione è mediamente più alta, data la crescita e la persistenza dell'inflazione.

Inoltre, si prevede che gli Stati Uniti e l'eurozona cresceranno quest'anno di piccole ma positive quantità, rispetto a zero precedentemente. Nel primo caso, si prevede una crescita del 0,7%, mentre nel secondo una crescita del 0,3%.

All'interno dell'eurozona, si prevede ancora che la Germania sia la meno performante, con una crescita piatta. Il Regno Unito è ancora più debole, dove si prevede che l'output diminuirà quest'anno del 0,5%. Si prevede che la crescita della Cina aumenterà di 70 punti base al 5,5%, mentre le previsioni dell'India rimangono invariate al 6,0%. Il Sud Africa è il punto debole tra i mercati emergenti quest'anno, con una previsione rivista al ribasso al 0,8% dal precedente 1,5%. Nel complesso, la crescita globale dovrebbe aumentare di 40 punti base al 2,7% nel 2023.

Per l'anno prossimo, si prevede una crescita leggermente più lenta per quasi tutti i paesi. Ciò è dovuto in parte alla riduzione della previsione di crescita originariamente prevista per il 2023.

La previsione di crescita globale rimane invariata per l'anno prossimo al 3,1%, poiché la diminuzione della crescita nelle economie avanzate viene compensata principalmente dalla crescita della Cina.

Outlook Economico USA Q2 2023

Resilienza Persistente Con Sfide Dalle Crisi Bancarie

L'economia degli Stati Uniti sta dimostrando una resistenza ancora forte, nonostante le sfide derivanti dal fallout di SVB.

La nostra previsione di crescita del PIL statunitense è del 0,7% per il 2023 e del 1,4% per il 2024. Si assume che le misure dei regolatori stabilizzino con successo i mercati finanziari a seguito dei recenti fallimenti bancari. Il mercato del lavoro rimane difficile, con un aumento salariale del 4,6% anno su anno a febbraio. L'inflazione rimane elevata, con la spesa per il consumo personale (PCE) di base che supera più del doppio dell'obiettivo del 2% della Fed. Prevediamo che rimarrà sopra l'obiettivo fino a qualche momento del 2024.

Con un alto grado di incertezza, il tasso dei fondi fed può ora raggiungere il picco del 5,00%-5,25% entro maggio 2023, secondo la nostra opinione. Questo picco più basso deriva dalla convinzione della Fed che la recente turbolenza porterà ad un irrigidimento del credito, limitando la domanda aggregata e rallentando l'inflazione, facendo parte del lavoro di tassi di politica più elevati.

Outlook Economico Eurozona Q2 2023

Crescita In Stallo Con Elevato Rischio Di Recessione

Nonostante l'inizio solido del 2023 per l'Eurozona, il nostro scenario di base rimane quello di una crescita stagnante, con un elevato rischio di una lieve recessione in futuro.

Abbiamo rivisto al ribasso la nostra previsione di crescita del PIL dell'eurozona al 1,0% dal 1,4%. Prevediamo che ci vorrà fino al 2025 prima che la crescita del PIL torni al potenziale. L'inflazione (core) non tornerà all'obiettivo prima del primo (terzo) trimestre del 2025.

L'inflazione persistente costringerà la BCE ad aumentare i tassi di interesse per un periodo più lungo di quanto precedentemente previsto, probabilmente fino a quando il tasso del deposito raggiungerà il 3,50% quest'estate, a meno che l'attuale outlook per la crescita e l'inflazione non venga compromesso dalla turbolenza di mercato in corso.

L'outlook a breve termine per l'economia dell'eurozona appare complicato. La politica monetaria restrittiva si trasmetterà alla domanda domestica, mentre i tassi di interesse dovrebbero diventare positivi in termini reali nel 2024. Allo stesso tempo, la produzione e il mercato del lavoro potrebbero perdere slancio.

Outlook Economico Asia-Pacifico Q2 2023

Ripresa Organica Della Cina, Con Effetti Limitati Al Resto Della Regione

Prevediamo una ripresa principalmente organica in Cina quest'anno, guidata dal consumo e dai servizi; la nostra previsione di crescita del PIL del 5,5% supera il modesto obiettivo del paese di “circa il 5%”. Gli effetti sui paesi della regione e a livello globale saranno modesti e limitati principalmente al turismo e ad alcuni prezzi delle materie prime.

Altri paesi dell'Asia-Pacifico dovrebbero rallentare ma non inciampare sulla base di una crescita globale più debole, della diminuzione dei benefici della riapertura domestica e dell'impatto di tassi di interesse più elevati. L'inflazione è per lo più gestibile, con alcune eccezioni. Tuttavia, alcune banche centrali dovranno aumentare i tassi di interesse per normalizzare i divari dei tassi di interesse con gli Stati Uniti a fronte di deficit della bilancia commerciale.

Outlook dei mercati emergenti nel 2023

L'anno 2023 vede una netta frenata nella crescita del PIL reale per la maggior parte dei mercati emergenti (EM), in seguito all'indebolimento del rimbalzo post-pandemico e all'aumento dei tassi di interesse. Tuttavia, si osserva un'eccezione per quanto riguarda la Cina e la Thailandia, che registrano un tasso di crescita maggiore rispetto agli altri EM.

Sebbene il maggior sviluppo in Cina rappresenti una buona notizia per i mercati emergenti, esso non è sufficiente a compensare la più lenta crescita degli Stati Uniti e dell'Europa. Si prevede che l'inflazione diminuirà nel corso dell'anno, alleviando la pressione sulle banche centrali degli EM di continuare ad aumentare i tassi di interesse.

Tuttavia, non si prevede che la maggior parte delle banche centrali ridurrà le impostazioni della politica monetaria nel 2023 prima che la Federal Reserve chiarisca la sua intenzione di farlo. L'ombra lunga del conflitto Russia-Ucraina e il restringimento ancora più marcato delle condizioni finanziarie globali rimangono le principali sfide per la crescita degli EM.

I rischi associati alle previsioni

Nonostante le previsioni di base non siano cambiate significativamente rispetto al round precedente, i rischi associati alle previsioni di base sono notevolmente aumentati. Ciò è dovuto all'emergere della fragilità finanziaria nelle ultime settimane e al suo potenziale impatto sulla base di previsione. Ci sono due principali canali che non sono necessariamente indipendenti.

Il canale del settore reale riguarda una minore spesa da parte delle famiglie e, in misura minore, dalle aziende. In questo canale, la recente turbolenza e le incertezze in corso portano a un ridimensionamento della spesa, soprattutto per i servizi, che hanno trainato la performance eccezionale degli ultimi trimestri. Ciò a sua volta porta a una riduzione della domanda, dell'output e dell'occupazione, riducendo la crescita. Inoltre, questo ridurrà sia la pressione sui salari che quella sull'inflazione.

Il canale del settore finanziario riguarda invece una maggiore restrizione delle condizioni di prestito imposte dalle banche, in particolare quelle più piccole. In questo caso, le banche potrebbero essere costrette ad aumentare i tassi di interesse sui depositi per proteggere i propri bilanci (senza dover vendere attività con perdite non realizzate). Per proteggere i margini, ciò potrebbe portare a tassi di interesse più elevati per i prestiti, a una diminuzione della domanda di credito e a un freno all'attività e all'occupazione. Come nel canale del settore reale, ciò rallenterebbe l'economia e la pressione sui salari e sull'inflazione.

In questi scenari, potrebbe essere necessario ridurre i tassi di interesse della politica monetaria se l'inflazione è prevista scendere al di sotto dell'obiettivo al tasso di interesse attuale. Ciò è in contrasto con la nostra previsione di base. La valutazione di mercato del tasso di fondi federali a 100-150 punti base al di sotto dei tassi correnti nelle ultime due settimane implica una forte riduzione dell'output, che non sempre è coerente con le previsioni macro del consenso.

Tornando ai rischi identificati in precedenza, la geopolitica continua a rappresentare una fonte di rischio al ribasso. L'Europa è stata in grado di evitare una stretta energetica (del gas) durante lo scorso inverno grazie al clima mite e ad un aumento sorprendente dell'efficienza. Ma non c'è garanzia che si ripeterà lo stesso risultato l'inverno prossimo. In generale, il conflitto tra Russia e Ucraina e le tensioni tra Stati Uniti e Cina continuano a rappresentare una fonte di rischio.

La fragilità finanziaria

Ancora una volta, la fragilità finanziaria ha creato turbolenze nel panorama macroeconomico. Questa volta, essa è derivata dal lato degli attivi dei bilanci bancari, ma il modo in cui si è sviluppata è familiare. Il panico si è scatenato sotto forma di prelievi rapidi di depositi, i rischi di contagio erano elevati e, temendo un evento sistemico, le autorità hanno agito rapidamente e con decisione. Hanno esteso il bilancio del settore pubblico per alleviare le tensioni sui bilanci delle istituzioni finanziarie private. I mercati si sono calmati, ma rimangono domande sulla efficacia della supervisione e sulle implicazioni del moral hazard.

Le implicazioni della risposta politica sembrano essere benefiche per la macro, almeno per ora. Qualsiasi effetto di contagio sul settore reale dalla recente turbolenza richiederà tempo per manifestarsi, ma sembra essere circoscritto. Il comportamento dei consumatori e la forza del mercato del lavoro saranno punti cruciali da monitorare, dato il loro ruolo nella produzione di risultati migliori del previsto negli ultimi trimestri.

Tutto questo ci riporta alle domande che dominavano all'inizio del 2023: la sorprendente resilienza macro continuerà? I tassi di politica monetaria dovranno rimanere alti per più a lungo? L'atterraggio necessario sarà più dolce o più brusco? E, soprattutto, la “bassa per più tempo” e le distorsioni ad essa associate saranno superate quando tutto questo sarà finito?

Outlook globale per il secondo trimestre del 2023 a cura di S&P Global Ratings

Resta Aggiornato sulle Nostre Notizie

Se hai trovato utile questo articolo, condividilo sui tuoi social e scopri di più con Doveinvestire su Google News, Facebook, Twitter. Lascia anche il tuo commento per raccontarci opinioni ed esperienze: il tuo contributo è prezioso.

Per ricevere ogni aggiornamento in tempo reale, attiva le notifiche dal pulsante Segui o unisciti al nostro canale Telegram di Dove Investire

Perché Scegliere Dove Investire?

Con le nostre analisi puntuali e approfondite, ti guidiamo attraverso il mondo degli investimenti, offrendoti ogni giorno spunti concreti su tendenze e opportunità. Il nostro obiettivo? Farti investire con consapevolezza, grazie a informazioni accurate e strategie mirate al tuo portafoglio.

Dove Investire: il tuo alleato per esplorare il mondo degli investimenti e comprendere le sue regole in modo chiaro e affidabile.

{kind=link}