Il messaggio della Banca Centrale Europea è chiaro: aspettatevi lo status quo fino alle elezioni tedesche. I sovrani europei seguiranno il trend dei titoli di stato americani fino all'autunno. Poi, una maggiore spesa fiscale e una migliore integrazione europea spingeranno inevitabilmente i rendimenti dei Bund in territorio positivo. Aspettatevi una compressione dei premi al rischio dei titoli di stato europei nel lungo termine causata da una migliore unione monetaria europea.

Il mercato ha rapidamente classificato la riunione della Banca Centrale Europea della scorsa settimana come un “non-evento”. Eppure, credo che durante la conferenza stampa, Lagarde ha fatto trasparire un punto cruciale: la BCE non cambierà la sua posizione accomodante almeno fino all'autunno. Indovinate cosa c'è in autunno? Le elezioni tedesche.

Il fondo di recupero non è l'unico programma europeo che la Corte costituzionale tedesca contesta. Il programma di acquisto di emergenza pandemica (PEPP) sta affrontando una sfida legale che mette in discussione la sua legalità. Anche se questo reclamo è messo in ombra dalle notizie riguardanti i ritardi del Recovery Fund, la sfida legale contro il PEPP è macro economicamente più importante. Il PEPP ha finanziato i pacchetti di stimolo fiscale dei paesi europei nel bel mezzo della pandemia Covid-19. Senza di esso, le condizioni di finanziamento si irrigidirebbero inevitabilmente, ponendo una minaccia insormontabile al sistema dell'euro.

Le elezioni tedesche portano due temi critici: la spesa fiscale e l'integrazione europea. Crediamo che qualsiasi coalizione si formerà porterà o a una maggiore spesa fiscale o a una migliore integrazione europea, o a un mix delle due cose. Lo scenario di austerità rimane una minaccia, ma è improbabile. Una coalizione CDU/CSU/Green favorirà gli investimenti pubblici e l'integrazione europea. Porterà a una migliore unione monetaria e allo schiacciamento dei premi di rischio tra titoli sovrani europei nel lungo periodo.

I titoli di stato statunitensi detteranno il sentimento dei sovrani europei fino all'autunno

I titoli di stato americani riempiranno il vuoto che l'elezione tedesca porta nello spazio sovrano europeo fino all'autunno. Abbiamo recentemente visto i rendimenti dei titoli del tesoro statunitensi a 10 anni ritornare ai livelli osservati più di un mese fa. Tuttavia, crediamo che quando il contesto macroeconomico si rafforzerà con la riapertura dell'economia, vedremo i rendimenti dei Treasuries puntare più in alto.

Da metà marzo, i rendimenti del Tesoro a 10 anni stanno scendendo insieme al loro indice di forza relativa (RSI). Se si discostano per testare la loro linea di supporto a 1,50%, e l'RSI scende sotto 40, potrebbero diminuire ancora di più. Tuttavia, escludiamo che i rendimenti vadano sotto l'1,40%, a meno che non ci sia un evento endogeno che costringa il mercato in modalità “safe-haven”. D'altra parte, se rompono sopra l'1,60% entreranno in territorio rialzista, portandoli rapidamente al 2%.

Fonte: Bloomberg e Saxo Bank.

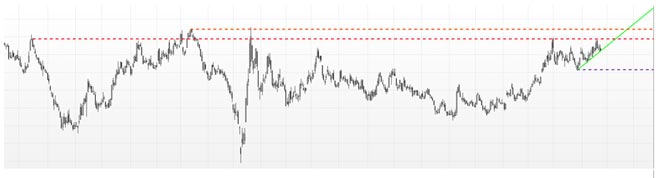

La direzione dei Treasuries USA è ancora più evidente nei futures sulle obbligazioni. Qui sotto trovate un grafico del contratto continuo dei futures sul Tesoro USA a 10 anni. Ci dice che sarà difficile per i futures sui Treasury rompere sopra il livello 133 (circa 1,40%), rendendo ancora più probabile una tendenza al ribasso.

Fonte: Saxo Bank

Un’altra caduta dei Treasuries statunitensi provocherà un'impennata dei rendimenti europei perché, nonostante la BCE si sia impegnata a mantenere stabili le condizioni di finanziamento, la correlazione tra i sovrani statunitensi ed europei continua ad essere positiva. Crediamo che i rendimenti del Bund si muoveranno probabilmente più in alto per testare la loro linea di resistenza a -0,20%, e se romperanno questo livello, molto probabilmente saliranno a 0,15%. C'è anche la possibilità che i rendimenti possano scendere sotto la loro linea di tendenza ascendente per arrivare fino a -0,40%; tuttavia, il rally sarà di breve durata.

Fonte: Bloomberg e Saxo Group.

Prepararsi a rendimenti bund positivi a lungo termine

Un aumento degli investimenti pubblici contribuirà molto probabilmente a un riallineamento dei rendimenti dei titoli sovrani nella zona dell’euro. Infatti, supponiamo che il governo tedesco voglia aumentare la spesa. In questo caso, avrà bisogno di emettere più Bund, contribuendo così ad aumentare i rendimenti. I rendimenti dei Bund sono negativi perché la Banca centrale europea ha comprato più del nuovo debito emesso dal paese. La scarsità di garanzie è una minaccia macroeconomica sostanziale perché, senza più Bund, la BCE ha un potere limitato di intervenire quando le condizioni di finanziamento si irrigidiscono.

Allo stesso tempo, un governo tedesco che cerca un'integrazione europea migliore contribuirà anche ad aumentare i rendimenti dei bund. Non appena Mario Draghi è entrato nella politica italiana, ha evidenziato il disperato bisogno di un bilancio comune dell'UE, che permetterà una maggiore spesa fiscale a livello europeo. Un bilancio comune dell'UE ridurrebbe le disparità economiche tra i paesi dell'UE, contribuendo a un restringimento degli spread sovrani rispetto al rifugio sicuro Bund. La percezione del rischio dei sovrani europei si stabilizzerà, provocando il disinvestimento dei Bund e l'investimento in altri titoli di stato europei.

Altre informazioni su www.bgsaxo.it

Nessuna delle informazioni e analisi qui contenute costituisce un consiglio di investimento o un’offerta o sollecitazione ad acquistare o vendere qualsiasi valuta, prodotto o strumento finanziario, effettuare investimenti o partecipare a una particolare strategia di trading. L’investitore si assume la responsabilità di valutare, in modo indipendente, la precisione e la completezza delle informazioni e il relativo utilizzo. La presente comunicazione di marketing non è assimilabile ad alcuna forma di produzione o diffusione di ricerca in materia di investimenti e pertanto non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca. Eventuali informazioni riportate che si riferiscano a rendimenti, non devono essere interpretate come indicazioni di rendimenti futuri o di garanzia di conservazione del capitale investito ma come indicazioni di rendimenti realizzati in passato. Con strumenti finanziari “più negoziati in piattaforma” si fa riferimento al controvalore nominale negoziato su tutte le piattaforme del Gruppo Saxo.

Resta aggiornato sulle nostre notizie

Se questo articolo vi è piaciuto, condividetelo sui vostri social e seguite Doveinvestire su Google News, Facebook, Twitter. Non esitate a condividere le vostre opinioni e/o esperienze commentando i nostri articoli.

Per restare aggiornati sulle notizie pubblicate sul nostro portale attiva le notifiche dal pulsante verde in alto (Seguici) o iscriviti al nostro canale Telegram di Dove Investire

“Dove Investire” ti aiuta a comprendere come investire nel modo migliore

Le Nostre analisi sono puntuali e precise e ti permetteranno di districarti nel mondo degli investimenti.

Ti aiutiamo a capire tendenze, opportunità e novità sempre con un occhio al tuo portafoglio.

Non abbiamo la bacchetta magica ma cerchiamo di offrirti sempre informazioni dettagliate e reali per poter Investire conoscendo più a fondo il mondo degli Investimenti e le loro regole. “Dove Investire” è il tuo portale di approfondimento sugli Investimenti.

Disclaimer: L'opinione qui espressa non è un consiglio di investimento, ma viene fornita solo a scopo informativo. Non riflette necessariamente l'opinione di doveinvestire.com. Ogni investimento e ogni trading comporta dei rischi, quindi dovresti sempre eseguire le tue ricerche prima di prendere decisioni. Non consigliamo di investire denaro che non puoi permetterti di perdere. Non ci assumiamo alcuna responsabilità per eventuali perdite o danni commerciali a causa di affidamento sulle informazioni contenute all’interno di questo sito, compresi i dati, le citazioni, i grafici e i segnali di acquisto/vendita. Il testo riportato non costituisce attività di consulenza da parte di Dove Investire né, tanto meno, offerta o sollecitazione ad acquistare o vendere strumenti finanziari. Le informazioni ivi riportate sono di pubblico dominio e sono considerate attendibili, ma il portale Dove Investire non è in grado di assicurarne l’esattezza. Si invita a fare affidamento esclusivamente sulle proprie valutazioni delle condizioni di mercato nel decidere se effettuare un’operazione finanziaria e nel valutare se essa soddisfa le proprie esigenze. La decisione di effettuare qualunque operazione finanziaria è a rischio esclusivo dei destinatari della presente informativa.

{kind=link}