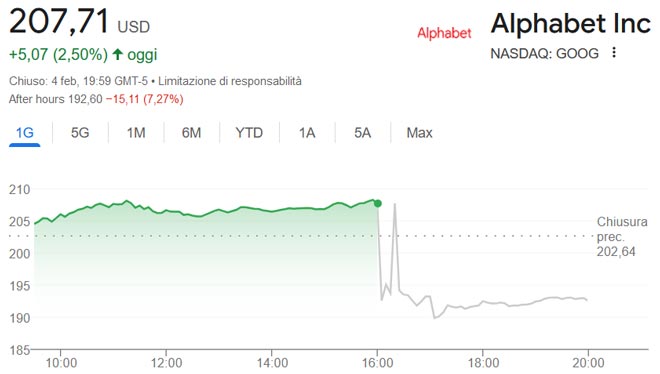

Le azioni Google (Alphabet) hanno subito una brusca discesa nel mercato after-hours, lasciando gli investitori con molti interrogativi. Alphabet, la società madre, ha riportato ricavi in crescita, ma i numeri non hanno soddisfatto le aspettative di Wall Street. La conseguente ondata di vendite ha spinto il titolo giù dell’7,27% in poche ore, alimentando dubbi sul futuro della società.

Cosa ha causato questa flessione? Si tratta di una correzione di mercato temporanea o di un campanello d’allarme per il titolo Alphabet? In questo scenario complesso, capire se questo calo sia un’opportunità d’acquisto o un segnale di debolezza diventa cruciale.

Le analisi finanziarie, le strategie aziendali e l’impatto dell’Intelligenza Artificiale (IA) sulla pubblicità digitale stanno cambiando radicalmente le dinamiche di mercato.

In questo articolo approfondiremo i motivi dietro il crollo delle azioni Google, analizzeremo le tendenze tecniche e valuteremo se questo sia il momento giusto per investire in azioni Alphabet o se occorra agire con maggiore cautela.

- 1. Alphabet delude gli investitori: i numeri del quarto trimestre

- 2. L’impatto dell’Intelligenza Artificiale sul business pubblicitario di Google

- 3. Google aumenta gli investimenti: 75 miliardi nei Data Center

- 4. Google Cloud: un settore in crescita con margini elevati

- 5. Alphabet ha la migliore solidità finanziaria tra le big tech?

- 6. Analisi tecnica: il trend delle azioni Google

- 7. Conviene acquistare azioni Google dopo il crollo?

Alphabet delude gli investitori: i numeri del quarto trimestre

Nel quarto trimestre, Google ha registrato ricavi per 96,5 miliardi di dollari, segnando un aumento dell’11% rispetto all’anno precedente. Tuttavia, questo risultato non ha soddisfatto le aspettative degli analisti, che si aspettavano 96,7 miliardi di dollari.

La reazione del mercato non si è fatta attendere: la vendita massiccia delle azioni Alphabet ha innescato un calo significativo, spingendo il titolo a perdere oltre l’7% nel trading after-hours.

Profitti e gestione dei costi

Un dato positivo emerge dall'efficienza operativa dell'azienda. Il margine operativo è aumentato al 32%, segno che Google sta gestendo con rigore le spese. La riduzione dei costi è una tendenza diffusa tra le big tech, ma non è bastata a frenare la delusione del mercato.

L’impatto dell’Intelligenza Artificiale sul business pubblicitario di Google

L'intelligenza artificiale sta trasformando il modo in cui le persone cercano informazioni e consumano contenuti online. Strumenti come ChatGPT, Grok e Bard stanno riducendo la necessità di effettuare ricerche tradizionali su Google.

A differenza di Meta, che mostra annunci pubblicitari in modo passivo attraverso le piattaforme social, Google si basa su un modello intent-based, dove le pubblicità vengono mostrate in risposta a ricerche specifiche. Se il numero di query su Google Search diminuisce, il volume di annunci visualizzati e il conseguente fatturato pubblicitario ne risentono.

L’adattamento di Google all’era dell’IA sarà cruciale per il mantenimento della propria quota di mercato. Il calo del titolo potrebbe riflettere i timori degli investitori su come Alphabet riuscirà a contrastare questa tendenza.

Google aumenta gli investimenti: 75 miliardi nei Data Center

Uno degli annunci più rilevanti è il piano di investimenti record nei data center, con una spesa prevista di 75 miliardi di dollari nel 2025, un aumento del 50% rispetto all’anno precedente.

Perché questa scelta strategica?

- Il cloud computing è in forte espansione e richiede infrastrutture sempre più avanzate.

- La crescita dell’Intelligenza Artificiale impone l’uso di hardware specializzato e data center più performanti.

- Competitor come Microsoft e Meta stanno seguendo strategie simili, con spese rispettivamente di 80 e 65 miliardi di dollari per l'espansione delle loro infrastrutture.

Se questi investimenti si tradurranno in un aumento significativo dei ricavi, Alphabet potrebbe monetizzare queste spese in modo efficace nei prossimi anni.

Google Cloud: un settore in crescita con margini elevati

Il comparto Google Cloud è uno degli elementi più promettenti nel bilancio aziendale. Nel quarto trimestre ha registrato ricavi per 11,9 miliardi di dollari, in aumento rispetto ai 9,1 miliardi dell'anno precedente.

La crescita è ancora sostenibile?

Sebbene il segmento cloud rimanga altamente redditizio, la crescita del fatturato sta mostrando segnali di rallentamento. Questo suggerisce che Alphabet potrebbe dover diversificare ulteriormente il proprio modello di business per mantenere il ritmo espansivo.

Alphabet ha la migliore solidità finanziaria tra le big tech?

Uno degli aspetti più rilevanti di Alphabet è la sua straordinaria solidità finanziaria, che la distingue nettamente rispetto ad altre big tech Usa come Apple, Microsoft e Meta.

Un bilancio impeccabile

Alphabet vanta una posizione di liquidità estremamente solida, che le consente di affrontare con tranquillità qualsiasi fase di turbolenza nei mercati. I numeri parlano chiaro:

- 95 miliardi di dollari di liquidità disponibile, una delle riserve di cassa più consistenti nel settore tecnologico.

- Solo 10,8 miliardi di dollari di debito a lungo termine, un valore estremamente contenuto rispetto al suo capitale.

A titolo di confronto, Apple possiede una liquidità simile, ma il suo indebitamento è molto più elevato, mentre Microsoft e Meta stanno investendo aggressivamente nel settore del cloud computing e dell’intelligenza artificiale, aumentando l’esposizione al debito.

Come può Alphabet sfruttare questa enorme liquidità?

Le opzioni a disposizione della società sono numerose, ed è probabile che il management sfrutterà questa riserva finanziaria per:

- Espandere le acquisizioni in settori strategici, come l’Intelligenza Artificiale, la cybersecurity o l’automotive, con un focus su Waymo (divisione guida autonoma).

- Aumentare il buyback azionario, restituendo valore agli azionisti e sostenendo il prezzo delle azioni Google nei momenti di debolezza.

- Rafforzare il dividendo, recentemente introdotto, per attrarre una base di investitori più ampia, in particolare quelli focalizzati sulla stabilità e sui rendimenti a lungo termine.

Questa solidità finanziaria fornisce a Alphabet un vantaggio competitivo significativo, consentendole di affrontare le sfide del mercato con maggiore resilienza rispetto ai suoi concorrenti.

Analisi tecnica: il trend delle azioni Google

Il titolo Google (Alphabet) ha subito una correzione significativa dopo la pubblicazione degli ultimi dati finanziari, ma il quadro tecnico suggerisce che ci troviamo ancora all'interno di un trend rialzista strutturato. Nonostante la recente flessione, la media mobile a 200 giorni rappresenta un solido supporto che gli investitori stanno monitorando con attenzione.

Livelli tecnici da tenere sotto osservazione

La recente volatilità ha creato alcune aree di prezzo critiche che possono fornire spunti operativi per chi desidera entrare o uscire dal mercato con maggiore consapevolezza:

- Zona 170-180 dollari → Questo intervallo di prezzo potrebbe fungere da prima area di supporto, dove gli investitori a lungo termine potrebbero iniziare ad accumulare posizioni.

- Soglia dei 150 dollari → In caso di una correzione più marcata, questa fascia rappresenterebbe un punto di acquisto strategico, con un rapporto rischio/rendimento molto favorevole.

- Resistenza a 195-200 dollari → Per un ritorno ai massimi precedenti, il titolo dovrà recuperare questa zona, che attualmente costituisce un’area di forte pressione dei venditori.

Struttura del trend e possibili scenari

Dal punto di vista tecnico, il titolo Alphabet rimane inserito in un canale ascendente di lungo periodo, anche se la recente discesa ha riportato il prezzo a testare supporti chiave. Una rottura definitiva sotto i 170 dollari potrebbe portare a ulteriori ribassi, mentre un recupero deciso sopra i 190 dollari segnalerebbe la volontà del mercato di riprendere il percorso rialzista.

I volumi di scambio saranno un elemento chiave nei prossimi giorni: un forte aumento delle transazioni su livelli di supporto potrebbe segnalare l’ingresso degli investitori istituzionali, confermando un possibile rimbalzo.

Conviene acquistare azioni Google dopo il crollo?

Dopo il calo delle ultime ore, Google rappresenta un’opportunità di acquisto o è meglio attendere ulteriori sviluppi?

Perché Alphabet potrebbe essere un acquisto interessante

- Crescita stabile del business → Nonostante la flessione delle azioni, Google continua a registrare crescita a doppia cifra nei ricavi, con un margine operativo in miglioramento.

- Espansione nel settore cloud e AI → Il segmento Google Cloud sta consolidando la sua redditività e il massiccio investimento nei data center potrebbe generare profitti consistenti nei prossimi anni.

- Bilancio solido e strategie di capital allocation efficaci → La società possiede un cash flow elevato, che le consente di investire senza dover dipendere dal debito.

Cosa monitorare prima di investire in azioni Google

Sebbene il titolo sia interessante a livello fondamentale, è importante considerare alcuni fattori di rischio:

- La concorrenza nel settore AI → Il ruolo di Google Search potrebbe essere messo sotto pressione da nuove tecnologie basate su intelligenza artificiale.

- Possibili regolamentazioni → Le autorità antitrust potrebbero imporre limiti sulle strategie di espansione dell’azienda, riducendone la flessibilità operativa.

- Fasi di volatilità del mercato → Il sentiment di mercato potrebbe continuare a essere incerto nel breve termine, rendendo possibile un’ulteriore correzione del titolo.

Strategia per chi vuole investire ora

Per chi crede nel potenziale a lungo termine di Alphabet, il calo attuale può rappresentare una buona occasione di acquisto, soprattutto in zona 170-180 dollari. Chi desidera minimizzare il rischio potrebbe valutare un acquisto graduale attraverso il dollar cost averaging, sfruttando eventuali ulteriori debolezze per costruire una posizione nel tempo.

Le azioni Google restano un asset di grande valore per chi cerca un titolo solido, con ottime prospettive di crescita e una strategia aziendale ben strutturata.

Resta Aggiornato sulle Nostre Notizie

Se hai trovato utile questo articolo, condividilo sui tuoi social e segui Doveinvestire su Google News, Facebook, Twitter per non perderti nessun aggiornamento. Unisciti alla conversazione lasciando un commento con le tue opinioni ed esperienze

Per ricevere ogni aggiornamento in tempo reale, attiva le notifiche dal pulsante Segui o unisciti al nostro canale Telegram di Dove Investire

Dove Investire: La tua Guida per Investire nel Mercato Azionario

Approfondimenti, analisi dettagliate e informazioni aggiornate ti aiutano a muoverti con sicurezza nel complesso mondo del mercato azionario. L'inflazione, i tassi di interesse e le trimestrali non sono solo numeri: con le nostre guide, scoprirai come questi elementi influenzano davvero le tue opportunità d'investimento.

Scopri le migliori opportunità per investire in azioni con broker di qualità:

- XTB – Uno dei Broker più grandi al mondo per operazioni di trading effettuate sul mercato. Investire in azioni con XTB è semplice e sicuro oltre a non applicare alcuna commissione sull'acquisto di azioni e ETF.

- Pepperstore – Uno dei Broker più apprezzati in Europa e nel mondo. Offre la possibilità di fare trading in sicurezza grazie a piattaforme professionali e regolamentate

- IG – Offre l'accesso gratuito alla piattaforma di trading con 30.000 € di fondi virtuali con cui fare pratica senza rischi su materie prime, indici, Forex, azioni, criptovalute e altri mercati come obbligazioni, tassi di interesse e opzioni

Investire nel momento giusto e con la strategia corretta è essenziale per evitare rischi e massimizzare le opportunità. Noi di Dove Investire non promettiamo miracoli, ma forniamo contenuti reali e approfonditi per aiutarti a fare scelte informate nel mercato azionario.

Dove Investire è la tua fonte di fiducia per comprendere a fondo il mondo degli investimenti.

{kind=link}