La valuta americana ha avuto un triste anno nel 2017 e quest'anno è iniziata in stato d'animo simile. La retorica del Trade Wars avviata dalla Casa Bianca non ha aiutato e contraddetto le rassicurazioni che l'amministrazione voleva per “un dollaro forte”. Pertanto il biglietto verde è scivolato mentre la Fed ha continuato ad aumentare i tassi di interesse. Potrebbe il rapporto NFP cambiarlo?

Lato negativo da sbloccare?

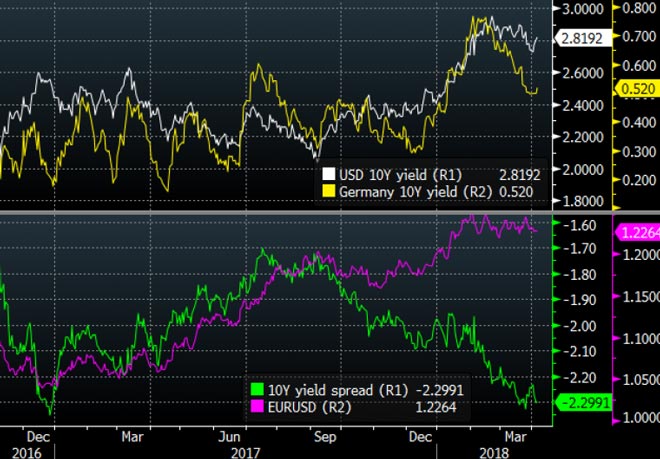

Iniziamo dai fondamentali. Abbiamo assistito a un forte aumento dei rendimenti delle obbligazioni statunitensi e una corrispondente diffusione dei bund tedeschi, ma non ha aiutato il dollaro o non ha impedito l'ascesa dell'EUR/USD.

L'EUR/USD utilizzato per tenere traccia del rendimento dei titoli decennali si è diffuso abbastanza negli ultimi anni, per cui misurare la disconnessione attuale sembra piuttosto sconcertante. Spiegare le possibili ragioni alla base di questa divergenza va oltre lo scopo di questa analisi, quindi concludiamo che potrebbe preannunciarsi un lato negativo della coppia EUR/USD, qualora gli operatori di mercato prestassero maggiore attenzione ai rendimenti obbligazionari.

C'è un'enorme disconnessione tra EUR/USD e uno spread dei rendimenti obbligazionari a 10 anni. Fonte: Bloomberg, XTB Research

Analisi tecnica – segni di esaurimento?

L'EUR/USD è in trend rialzista sugli intervalli D1 / W1, indipendentemente dal time frame. La domanda è però – questa tendenza potrebbe essere sostenuta? Sul grafico W1 possiamo vedere una zona di consolidamento significativa tra 1,21 e 1,25 e mentre questa potrebbe essere solo una pausa in una tendenza, si noti che le candele settimanali hanno per lo più picchi superiori. Ciò significa che gli impulsi verso l'alto della settimana sono stati rapidamente neutralizzati dai sellers – non esattamente un segno di forza.

Ci sono segni di debolezza di un periodo di tempo settimanale. Fonte: xStation5

Su un frame D1 possiamo vedere un forte canale verso l'alto con prezzi che testano un supporto inferiore. Tuttavia, ci sono molti numeri a cui prestare attenzione.

In primo luogo – l'intera espansione ha raggiunto il ritracciamento del 61,8% di un enorme mercato ribassista che è durato fino all'inizio del 2017. In secondo luogo, il mercato toro di oltre un anno ha praticamente raggiunto il 112% di una mossa simile dal 2012/13. Entrambi questi numeri si trovano in alto 1,25 che segnano una possibile inversione. Un tuffo nel limite inferiore potrebbe vedersi su un livello test di 1.20.

Un limite inferiore è in fase di test sull'EUR/USD. Fonte: xStation5

3% – il numero magico

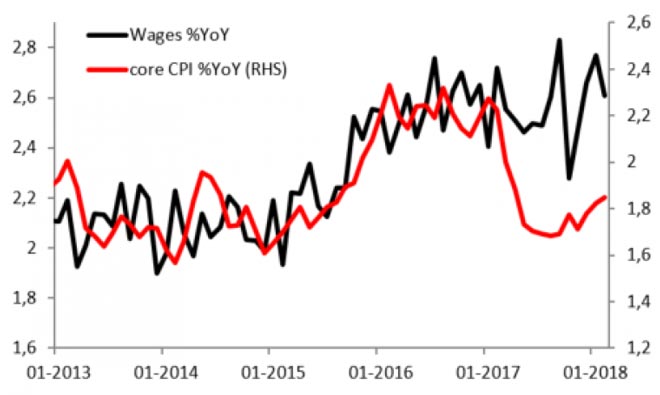

Abbiamo avuto alcune forti indicazioni dal mercato del lavoro degli Stati Uniti – il rapporto ADP ha mostrato un altro guadagno salutare nell'occupazione privata (241 mila dopo 246 mila dollari a marzo – entrambi erano più alti del previsto). I servizi ISM, mentre mancava il consenso in modo restrittivo sul livello del titolo, hanno mostrato un aumento del ritmo di assunzione (il componente è passato da 55 a 56,6 punti). Tuttavia l'attenzione si concentra sulla crescita dei salari, dove non vedevamo un aumento del 3% dall'inizio del 2009!

Il mese di gennaio si è chiuso al 2,9% (rivisto al ribasso al 2,8% il mese scorso), ma a febbraio è calato il 2,6%, in parte su una base elevata rispetto all'anno scorso. Il 3% potrebbe essere raggiunto e rinnovare le speculazioni circa i possibili 4 aumenti previsti quest'anno? La nostra risposta è: sì ma non questa volta.

Il consenso è del 2,7% e dovrebbe essere raggiunto facilmente. L'effetto base è migliorato di quasi 0,2 punti percentuali, il che implicherebbe una lettura del 2,7-2,8%. L'effetto base continuerà a migliorare leggermente durante l'estate, quindi se vediamo un piccolo aumento delle pressioni salariali, una lettura del 3% è molto possibile nel secondo trimestre. Il rapporto sta per essere pubblicato venerdì, 13:30 GMT.

È necessaria una maggiore crescita dei salari per promuovere il recupero dell'inflazione. Fonte: Macrobond, XTB Research

Questo rapporto è fornito esclusivamente a scopo informativo e di marketing. Qualsiasi opinione, analisi, prezzo o altro contenuto non costituisce un consiglio o una raccomandazione di investimento. XTB non accetterà alcuna responsabilità per eventuali perdite o danni, inclusa, a titolo esemplificativo, qualsiasi perdita di beneficio, che potrebbe derivare direttamente o indirettamente dall'uso o dall'affidamento di tali informazioni.

{kind=link}