Si è concluso da pochi giorni il mese dell’educazione finanziaria, ma abbiamo davvero imparato quello che conta per investire e gestire le nostre risorse finanziarie al meglio?

Guardando ai portafogli dei nostri clienti c’è ancora molto da fare.

Le difficoltà maggiori per investire bene

Alcune delle criticità maggiori che emergono dall’analisi dei portafogli dei nostri clienti sono sicuramente: la difficoltà di settare gli obiettivi, seguita poi dallo scegliere gli strumenti e la strategia giusta e poi nel tempo seguirla.

Sarete sorpresi di cogliere il valore che la consulenza finanziaria può dare alle vostre risorse economiche.

Iniziare a investire è questione di obiettivi

Se ne parla tanto, prima di investire è importante pianificare gli obiettivi di investimento.

Ogni vita è unica e ci sono momenti e situazioni che possono essere vissute al meglio semplicemente applicando alcune buone regole di gestione e ottimizzazione finanziaria.

Per questo, prima di iniziare a investire è bene definire gli obiettivi di investimento che possono essere differenti a seconda delle esigenze di ognuno.

Alcuni vogliono guadagnare i primi soldi, altri vogliono solo pagare il mutuo, altri ancora necessitano di protezioni assicurative e, infine, c’è anche chi desidera sistemare la propria situazione previdenziale e successoria.

Ognuno di questi obiettivi richiede strumenti adeguati come ben ci ricorda il Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria.

Tutti sappiamo che se dobbiamo pianificare la pensione lo strumento più adatto, nella gran parte dei casi, è un buon fondo pensione.

Ma non tutti conoscono, gli strumenti più adatti ai propri bisogni ed ecco che avere dalla propria parte l’aiuto del proprio consulente finanziario, fa la differenza.

Non solo ci consente di scegliere gli strumenti giusti per i nostri obiettivi, risorse monetarie e temporali, ma anche gli strumenti migliori tra la vasta offerta presente oggi.

Se ancora non sapete come funziona la consulenza finanziaria e quanto può essere importante, vi invito a leggere come funziona la nostra consulenza finanziaria indipendente.

Purtroppo non ricorrendo ad una consulenza finanziaria indipendente si rischia di continuare a perdere soldi e opportunità.

Non ci credete? Vediamo brevemente l’analisi di portafoglio di uno dei nostri clienti.

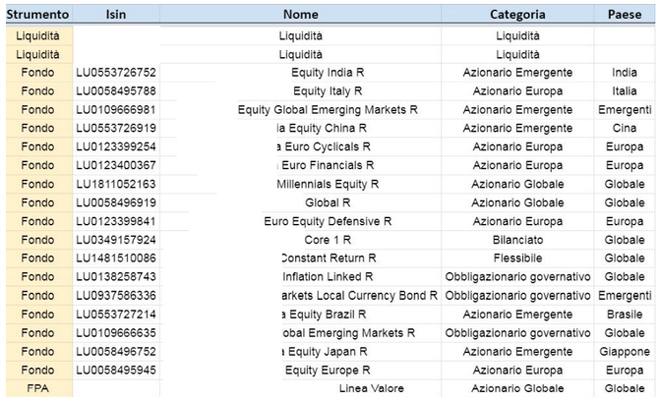

Analisi di un portafoglio di investimento: gli errori

Prendiamo il portafoglio base di un nostro cliente, non ha molto tempo e voglia da dedicare agli investimenti, ma comprende il vantaggio di affidarsi e confrontarsi con un esperto.

Come notate, nel suo portafoglio ha ben 17 fondi comuni di investimento, molti ridondanti altri completamente inadatti ai suoi piani futuri.

Alcuni di questi prodotti non sono pessimi, ma la gran parte era inadatta agli obiettivi del nostro cliente.

L’importo totale investito sui diversi fondi è di circa 2.000-3.000€ su ciascuno fondo. Un simile importo così ridotto è lampante evidenza di una gestione del tutto inefficiente dell’intero patrimonio e non valida per raggiungere gli obiettivi di investimento di qualsiasi cliente.

E non ci vogliamo soffermare su un’analisi dei singoli costi di ogni singolo fondo.

Questi costi compromettono sensibilmente e mortificano i rendimenti.

Per scoprire come si fa l’analisi dettagliata di un portafoglio vi invito a leggere l’analisi dettagliata del portafoglio.

Se non siete esperti o se al momento non volete approfondire questo tema, ma avete compreso l’importanza di investire e gestire le vostre finanze in maniera consapevole, potreste valutare di richiedere una consulenza finanziaria indipendente.

Vi libererà da attività che non sapete o non volete condurre in prima persona e sarete sicuri che le vostre risorse finanziarie verranno gestite senza conflitti di interesse e in maniera personalizzata.

Quanto si può guadagnare con una semplice analisi di portafoglio?

Prendiamo ad esempio sempre lo stesso portafoglio composto da 17 fondi.

La nostra analisi evidenzia costi annui oltre i 3.000€, sono costi dovuti sia alla gestione, sia alle performance, ai costi di apertura e chiusura, ma anche, in alcuni casi, alla presenza di costi per il trasferimento o per ogni versamento aggiuntivo che si andrà a fare nel tempo.

Sono tutti costi occulti che, gestendo l’intero portafoglio in maniera più accorta, si riuscirebbero a risparmiare.

Un risparmio di più di 2.500€ annui, una bella differenza su 10 anni e ancor di più su 20 anni:

Ricorrendo ad una consulenza finanziaria si riuscirebbe a risparmiare molto di più rispetto alla situazione di partenza.

Un risparmio che si traduce in un grande guadagno anche in termini di opportunità.

Si riuscirebbe a gestire le proprie risorse finanziarie in maniera personalizzata alle proprie esigenze, alla propria propensione al rischio e al proprio orizzonte temporale.

Avere dalla propria parte un consulente finanziario indipendente costituisce una sicurezza poiché ci permette di gestire finanziariamente al meglio anche i cambiamenti personali importanti, dai cambi professionali all’acquisto di una casa o, ancora, alla nascita di un figlio o di un nuovo progetto imprenditoriale.

Dunque che cosa aspettate a chiedere la vostra personale analisi di portafoglio?

{kind=link}