Nel panorama economico europeo, l'euro rappresenta una delle valute più influenti e riconosciute. Tuttavia, come ogni valuta, anche l'euro è soggetto a fluttuazioni e variazioni del suo valore. Negli ultimi due decenni, abbiamo assistito a una tendenza preoccupante: il progressivo declino del potere d'acquisto dell'euro, in particolare in Italia.

Ma cosa significa esattamente “perdita del potere d'acquisto”? In termini semplici, si riferisce alla capacità di una valuta di acquistare beni e servizi. Quando il potere d'acquisto diminuisce, ciò indica che la valuta in questione può acquistare meno di quanto potesse in passato. Questo fenomeno ha ripercussioni dirette sullo stile di vita dei cittadini, poiché i loro risparmi e stipendi valgono effettivamente meno.

Per avere un quadro chiaro, prendiamo in considerazione un esempio concreto: se aveste conservato 100.000 euro sotto il materasso nel 2004, oggi, a causa dell'erosione del potere d'acquisto, il valore reale di quella somma sarebbe drasticamente ridotto, attestandosi intorno ai 65.680 euro. Questa cifra è stata calcolata sulla base dell'indice dei prezzi al consumo (IPC) italiano, un indicatore chiave che riflette l'andamento dei prezzi dei beni e servizi consumati dalle famiglie.

L'Inflazione e la Necessità di Investire

L'inflazione è un fenomeno economico che descrive l'aumento generalizzato e sostenuto dei prezzi dei beni e servizi in un determinato periodo rispetto a un periodo di riferimento. Mentre una lieve inflazione è considerata normale in un'economia in crescita, un'elevata inflazione può erodere il potere d'acquisto della valuta, rendendo i risparmi e gli investimenti meno redditizi.

In questo contesto, l'importanza dell'investimento emerge con chiarezza. Investire non è solo una strategia per aumentare il proprio patrimonio, ma è anche un mezzo essenziale per proteggere i propri risparmi dall'erosione causata dall'inflazione. Con l'euro che perde valore, tenere i propri risparmi in contanti non è più una scelta saggia. Al contrario, è fondamentale cercare opportunità di investimento che offrano rendimenti superiori al tasso di inflazione.

Ma in quale direzione dovremmo orientare i nostri investimenti? Azioni, obbligazioni, immobili o forse criptovalute? La risposta non è semplice e dipende da vari fattori, tra cui il profilo di rischio dell'investitore, gli obiettivi finanziari e l'orizzonte temporale. Tuttavia, una cosa è certa: in un mondo in cui l'inflazione è una realtà, non investire è il rischio più grande di tutti.

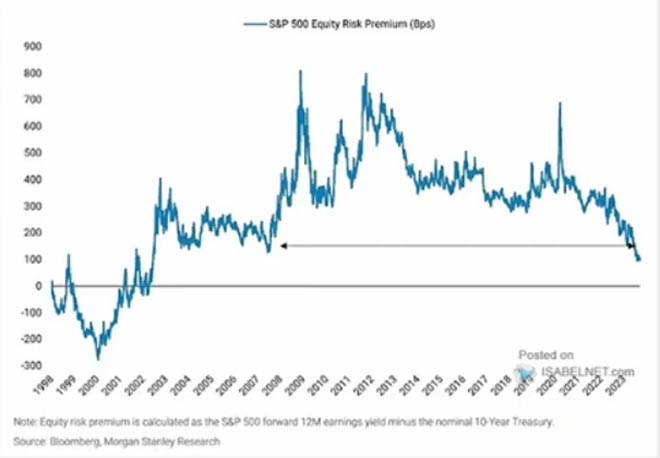

L'Equity Risk Premium: Un Barometro del Mercato Azionario

L'Equity Risk Premium (ERP) è uno degli indicatori più seguiti dagli analisti finanziari e dagli investitori. Esso rappresenta la differenza tra il rendimento atteso di un mercato azionario e il rendimento di un titolo privo di rischio, come per esempio un'obbligazione di stato. In pratica, l'ERP misura il premio che gli investitori richiedono per assumersi il rischio di investire in azioni piuttosto che in asset più sicuri.

Ma perché l'ERP è così importante?

Questo indicatore fornisce una panoramica delle aspettative del mercato e della percezione del rischio. Un ERP elevato suggerisce che gli investitori hanno aspettative di rendimenti più alti dal mercato azionario, probabilmente a causa di una percezione di rischio maggiore. Al contrario, un ERP basso potrebbe indicare una maggiore fiducia nel mercato o una minore percezione del rischio.

Attualmente, l'ERP si trova a livelli storicamente bassi, avvicinandosi ai minimi registrati nel 2007. Questo potrebbe suggerire che, nel medio termine, gli investitori potrebbero trovare maggiori opportunità nei mercati obbligazionari.

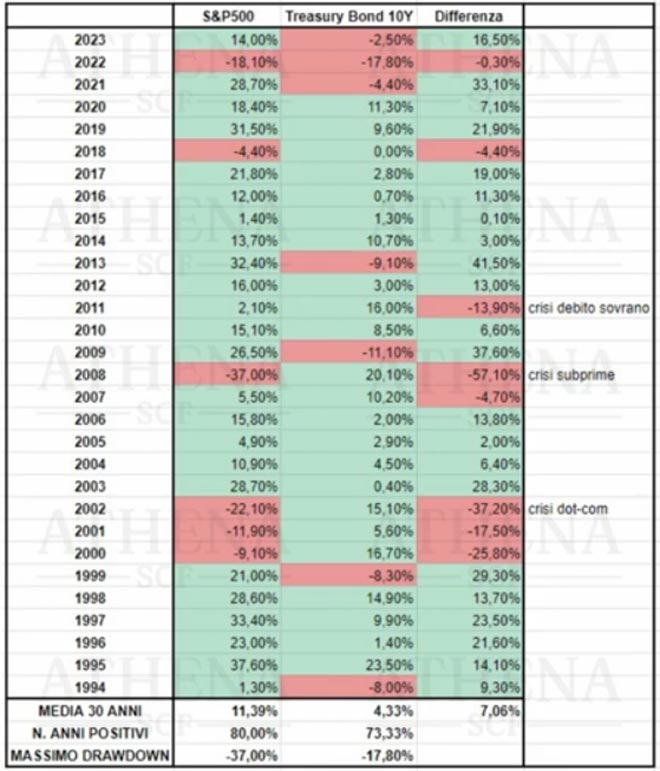

Storico dei Rendimenti: Azioni vs Obbligazioni

Quando si parla di investimenti, è fondamentale guardare al passato per comprendere meglio il presente e anticipare il futuro. Analizzando lo storico dei rendimenti, emergono alcune tendenze chiave.

Nel corso degli anni, le azioni hanno mostrato una resilienza notevole, registrando rendimenti positivi l'80% delle volte. D'altro canto, il mercato obbligazionario ha mostrato una stabilità impressionante, con rendimenti positivi nel 73% dei casi. Tuttavia, ci sono stati momenti in cui le obbligazioni hanno superato le azioni, in particolare durante le crisi finanziarie del 2000, 2007 e 2011.

La media di rendimento dello Standard & Poor's 500 (un indice azionario americano) è stata dell'1,10,39% con un massimo calo del 37%. D'altro canto, la media di rendimento del Treasury Bond americano a 10 anni è stata del 4,33% con un massimo calo del 17,80%.

Questi dati storici sono fondamentali per comprendere la natura ciclica dei mercati e l'importanza della diversificazione. Mentre le azioni possono offrire rendimenti potenzialmente più elevati, vengono anche con un grado di volatilità maggiore. Le obbligazioni, pur offrendo rendimenti generalmente più bassi, possono agire come ammortizzatori durante i periodi di turbolenza del mercato.

Strategie di Asset Allocation

L'asset allocation, o allocazione del patrimonio, è una delle decisioni più cruciali per ogni investitore. Si tratta di decidere come distribuire il proprio capitale tra diverse classi di attività, come azioni, obbligazioni, immobili e altre.

La chiave sta nel bilanciare rischio e rendimento. Una strategia aggressiva, con una maggiore esposizione alle azioni (90% in azioni e 10% in obbligazioni), potrebbe offrire rendimenti potenzialmente più elevati, ma viene anche con una volatilità maggiore. Al contrario, una strategia più conservativa (10% in azioni e 90% in obbligazioni), con una maggiore ponderazione in obbligazioni, potrebbe offrire una maggiore stabilità, ma con rendimenti potenzialmente più bassi.

La giusta allocazione dipenderà da vari fattori, tra cui l'età dell'investitore, gli obiettivi finanziari, la tolleranza al rischio e l'orizzonte temporale. Tuttavia, la diversificazione rimane la regola d'oro: distribuire il proprio capitale tra diverse classi di attività può aiutare a ridurre il rischio e a navigare meglio nei mercati volatili.

Conclusione

Investire è essenziale per proteggere e far crescere il proprio patrimonio. Sebbene non ci sia una risposta definitiva su dove investire nel 2024, è importante essere informati, diversificare gli investimenti e avere una chiara strategia di asset allocation. Ricordate sempre di consultare un esperto prima di prendere decisioni finanziarie.

Resta Aggiornato sulle Nostre Notizie

Se questo articolo vi è piaciuto, condividetelo sui vostri social e seguite Doveinvestire su Google News, Facebook, Twitter. Non esitate a condividere le vostre opinioni e/o esperienze commentando i nostri articoli.

Per ricevere ogni aggiornamento in tempo reale, attiva le notifiche dal pulsante Segui o unisciti al nostro canale Telegram di Dove Investire

Non sai come Investire al meglio e su quale sia l'Investimento Migliore per te?

“Dove Investire” ti aiuterà a comprendere come investire al meglio su Azioni USA, Azioni Italiane, ETF, Certificates, Criptovalute, Immobili, Forex e Materie Prime,

Le Nostre analisi sono puntuali e precise e ti permettono di districarti conoscendo sempre più nel dettaglio i prodotti di investimento con l'obbiettivo di trovare una risposta alla domanda “Dove Investire Oggi?” e perchè no, seguendo i alcuni dei migliori consigli di Warren Buffett.

Non abbiamo la bacchetta magica ma cerchiamo di offrirti sempre informazioni dettagliate e reali per poter Investire in maniera informata conoscendo più a fondo i Mercati e le loro regole. “Dove Investire” è il tuo portale di approfondimento sugli Investimenti.

{kind=link}