Molti credono che servano grandi capitali per iniziare a investire, ma la realtà è diversa: il vero alleato di chi vuole costruire ricchezza è il tempo. Lasciare i risparmi fermi sul conto significa vederli svalutare lentamente, mentre anche piccole somme, investite con costanza, possono crescere in modo sorprendente grazie all’interesse composto.

Non è una questione di fortuna né di strumenti complicati: basta acquisire le basi di educazione finanziaria e iniziare con disciplina. Chi comprende questo principio si mette subito in vantaggio rispetto a chi rimanda, perché ogni anno guadagnato ha un impatto enorme sui risultati futuri.

Preparati a scoprire come trasformare il risparmio in una leva capace di generare ricchezza, anche partendo da cifre modeste.

- 1. Perché iniziare a investire non richiede grandi capitali

- 2. Il problema dell’Italia: molto risparmio, poca educazione finanziaria

- 3. I falsi miti sugli investimenti

- 4. Investire da giovani: perché conviene

- 5. Da dove iniziare se sei un principiante

- 6. Dove investire a lungo termine per ottenere buoni rendimenti

- 10. L’educazione finanziaria come strumento di libertà

- 11. A chiusura del discorso: il tempo batte il denaro

- 12. Domande e Risposte (FAQ)

Perché iniziare a investire non richiede grandi capitali

Quando si parla di investimenti, molti pensano che sia necessario partire con cifre elevate o conoscenze complesse. In realtà, ciò che determina il successo non è la disponibilità immediata di grandi somme, ma l’abilità di iniziare presto e sfruttare il tempo a proprio vantaggio.

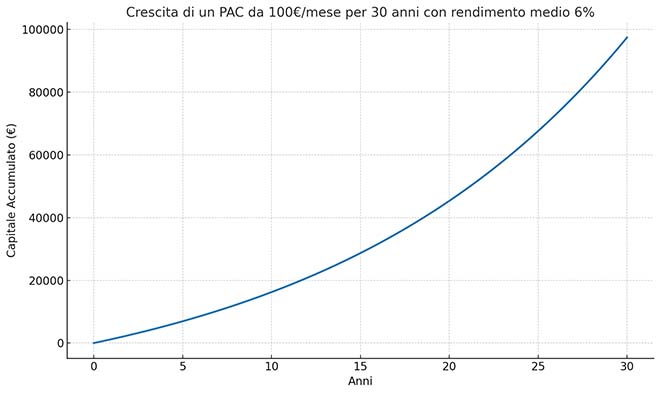

Un esempio pratico è sufficiente: accantonare 100 euro al mese per 30 anni, con un rendimento medio del 6%, può trasformarsi in oltre 100.000 euro. Non è magia, ma l’effetto dell’interesse composto, definito da Einstein l’ottava meraviglia del mondo.

Il grafico mostra chiaramente come l’interesse composto acceleri la crescita soprattutto negli ultimi anni, quando i rendimenti maturano anche sugli interessi già accumulati. Questo processo produce una crescita accelerata che diventa evidente soprattutto nel lungo periodo.

Il punto chiave è che il tempo è l’elemento determinante. Posticipare anche solo di dieci anni l’inizio di un piano di risparmio riduce drasticamente il risultato finale. Questo spiega perché chi inizia presto a investire, anche con somme ridotte, riesce a costruire patrimoni più solidi rispetto a chi parte tardi con importi più elevati.

Il problema dell’Italia: molto risparmio, poca educazione finanziaria

Secondo i dati OCSE, l’Italia è penultima in Europa per educazione finanziaria, nonostante sia tra i Paesi con il più alto tasso di risparmio. Questo significa che miliardi restano parcheggiati sui conti correnti, spesso senza alcuna crescita reale.

Il vero ostacolo, quindi, non è economico ma culturale. Molti italiani non sanno come investire, confondono il concetto di risparmio con quello di investimento e preferiscono lasciare il denaro fermo piuttosto che farlo lavorare.

I falsi miti sugli investimenti

Molti rinunciano ad avvicinarsi agli investimenti a causa di convinzioni errate. I tre più diffusi sono:

- “Non ho abbastanza soldi” → iniziare con cifre ridotte è possibile e, con il tempo, estremamente efficace.

- “Non capisco nulla di finanza” → bastano le nozioni di base di educazione finanziaria per muovere i primi passi.

- “Ho paura di perdere tutto” → la gestione del rischio si impara, e serve per distinguere tra speculazione e investimento consapevole.

Questi blocchi mentali frenano milioni di risparmiatori, che rimangono fermi senza sfruttare il potenziale del capitale accumulato.

Investire da giovani: perché conviene

Chi inizia presto ha due vantaggi fondamentali: il tempo e la possibilità di commettere errori senza compromettere il futuro. Per chi è più avanti con l’età, invece, il margine di recupero si riduce e spesso aumenta la tentazione di inseguire guadagni rapidi e speculazioni pericolose.

Un caso emblematico è quello di chi riceve un’eredità e, senza alcuna preparazione, investe tutto in strumenti speculativi, perdendo gran parte del patrimonio. Con un minimo di formazione, sarebbe possibile proteggere il capitale e pianificare una crescita sostenibile.

Da dove iniziare se sei un principiante

Per chi non ha mai investito, il primo passo non è scegliere l’azione o il fondo giusto, ma imparare a gestire il risparmio. Creare un budget personale e monitorare entrate e uscite è fondamentale per capire quanto si può destinare agli investimenti senza compromettere la propria stabilità economica.

Una volta identificata la cifra da accantonare, il modo più semplice per cominciare è avviare un piano di accumulo (PAC) in ETF diversificati. Questa strategia consente di investire regolarmente piccole somme, riducendo il rischio di entrare sul mercato in momenti sfavorevoli e costruendo disciplina finanziaria.

Per i principianti è consigliabile puntare su strumenti trasparenti, con costi ridotti e ampia diversificazione geografica e settoriale. Parallelamente, è utile dedicare qualche minuto alla settimana a contenuti di educazione finanziaria per comprendere concetti chiave come volatilità, orizzonte temporale e asset allocation.

In sintesi, il miglior consiglio è: inizia presto, parti con poco, investi con regolarità e continua a formarti.

Dove investire a lungo termine per ottenere buoni rendimenti

Chi desidera far crescere il proprio risparmio nel tempo dovrebbe concentrarsi su strumenti solidi, diversificati e con costi ridotti. L’obiettivo non è inseguire guadagni immediati, ma costruire un capitale che cresca anno dopo anno con stabilità.

L'esempio ETF sull’S&P 500

Uno degli strumenti più utilizzati dagli investitori di lungo periodo è l’ETF sull’S&P 500, l’indice che raccoglie le 500 principali aziende statunitensi quotate. Storicamente, l’S&P 500 ha garantito un rendimento medio annuo vicino al 9-10% negli ultimi 50 anni.

Facciamo un esempio concreto:

Un investitore che avesse destinato 10.000 euro all’inizio del 1990 in un ETF legato all’S&P 500 e lo avesse lasciato crescere senza toccarlo, oggi avrebbe un capitale superiore ai 150.000 euro (dividendi reinvestiti inclusi).

Anche con piccoli versamenti regolari, come 200 euro al mese, in 20-30 anni si raggiungono cifre importanti grazie all’interesse composto e alla forza di un indice globale come l’S&P 500.

Il vantaggio dell’ETF è duplice: ampia diversificazione settoriale e geografica (dalla tecnologia ai beni di consumo, dalla sanità all’energia) e costi di gestione molto bassi, spesso inferiori allo 0,1% annuo.

Questo il grafico dell'ETF Vanguard S&P 500 (VOO)

Investi su ETF e Azioni a zero commissioni con un Broker regolamentato

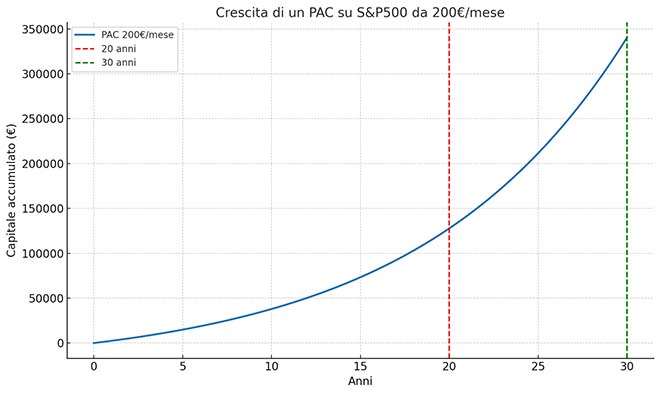

Simulazione di un PAC sull’S&P 500

Per capire concretamente la forza dell’interesse composto, vediamo cosa accade con un piano di accumulo (PAC) investito in un ETF sull’S&P 500.

Supponiamo di versare 200 euro al mese per 20 o 30 anni, con un rendimento medio annuo ipotetico del 9% (valore vicino alla media storica dell’indice americano negli ultimi decenni).

I risultati sono sorprendenti:

- Dopo 20 anni, il capitale accumulato arriverebbe a circa 127.770 €.

- Dopo 30 anni, lo stesso piano crescerebbe fino a circa 340.422 €

Il grafico evidenzia come la curva diventi sempre più ripida con il passare degli anni. Non è l’aumento dei versamenti a generare questa accelerazione, ma il fatto che gli interessi maturati iniziano a produrre a loro volta nuovi interessi.

Lezione chiave: chi inizia presto a investire beneficia di un effetto moltiplicatore che non può essere recuperato in seguito, anche aumentando le somme investite.

Leggi anche: Come Trasformare 200€ al Mese in un Milione con l’ETF S&P 500

Altri esempi di investimenti di lungo periodo

Oltre all’S&P 500, esistono altre opportunità interessanti per chi punta a rendimenti stabili:

ETF globali (MSCI World, FTSE All World): permettono di investire in migliaia di società in tutto il mondo, riducendo il rischio legato a un solo Paese o settore.

Titoli obbligazionari governativi di Paesi solidi: meno redditizi delle azioni, ma utili per bilanciare il portafoglio e ridurre la volatilità.

REIT o ETF immobiliari: consentono di ottenere esposizione al settore immobiliare globale con dividendi periodici e diversificazione.

Punto chiave: gli investimenti a lungo termine non devono essere complicati. Anche con strumenti semplici come un ETF sull’S&P 500 e un piano di accumulo costante, si può costruire un capitale solido e beneficiare della crescita economica globale.

L’educazione finanziaria come strumento di libertà

L’educazione finanziaria è spesso sottovalutata, ma rappresenta la base per prendere decisioni consapevoli. Non si tratta solo di capire dove investire i propri risparmi, ma di acquisire la capacità di distinguere tra opportunità valide e proposte costose o rischiose.

Un risparmiatore informato non cade nella trappola dei prodotti bancari con commissioni elevate, non si lascia sedurre da promesse di guadagni rapidi e sa valutare in modo realistico i propri obiettivi.

Essere educati finanziariamente non significa dover gestire tutto in autonomia, ma avere gli strumenti per dialogare con consulenti e istituzioni, evitando di delegare ciecamente scelte che riguardano il proprio futuro economico.

Dati recenti dimostrano che l’assenza di educazione finanziaria è correlata a maggiori livelli di ansia e stress legati al denaro. Al contrario, chi possiede anche solo competenze di base vive con più serenità e riesce a costruire una strategia di lungo periodo.

In definitiva, investire sulla propria formazione finanziaria è il miglior investimento che un individuo possa fare: riduce i rischi, aumenta le opportunità e migliora la qualità della vita.

A chiusura del discorso: il tempo batte il denaro

Costruire ricchezza non è una corsa contro il tempo, ma un percorso fatto di scelte consapevoli, disciplina e conoscenze essenziali. Non serve partire con grandi somme, basta comprendere l’importanza di iniziare subito e lasciare che l’interesse composto faccia il suo lavoro negli anni.

Ogni piccolo passo, ogni versamento costante, rappresenta un mattone che contribuisce a edificare un futuro più solido. I dati lo dimostrano: anche importi ridotti, investiti con regolarità in strumenti semplici come un ETF sull’S&P 500, possono trasformarsi in capitali significativi.

La vera differenza non la fa la fortuna, ma la scelta di agire. Rimandare significa rinunciare a una parte di crescita che non tornerà più, mentre iniziare oggi apre la strada a opportunità concrete.

Chi decide di formarsi, risparmiare e investire con metodo non solo tutela il proprio denaro dall’inflazione, ma conquista maggiore serenità e libertà nelle decisioni future. Questo è il momento giusto per dare valore ai propri risparmi e trasformarli in uno strumento di crescita personale.

Prendere consapevolezza è il primo passo, mettersi in azione è quello decisivo.

Domande e Risposte (FAQ)

Come iniziare a investire con pochi soldi?

Si può partire anche con 50-100 euro al mese grazie ai piani di accumulo (PAC) su ETF diversificati. La costanza conta più della cifra iniziale.

Cos’è l’interesse composto e perché è importante?

L’interesse composto fa crescere i rendimenti non solo sul capitale investito, ma anche sugli interessi già maturati. Più a lungo investi, maggiore sarà l’effetto.

Meglio risparmiare o investire?

Il risparmio serve a creare un fondo di emergenza, ma solo con gli investimenti il denaro può crescere e proteggersi dall’inflazione. Entrambi sono necessari.

Quanto rende un ETF sull’S&P 500 a lungo termine?

Storicamente l’S&P 500 ha offerto un rendimento medio del 9-10% annuo. Naturalmente i risultati futuri non sono garantiti, ma resta uno degli indici più solidi.

Qual è il momento giusto per iniziare a investire?

Il momento migliore è oggi: aspettare riduce l’efficacia dell’interesse composto. Anche piccoli importi investiti presto possono fare una grande differenza.

Investire è rischioso?

Ogni investimento comporta un certo grado di rischio, ma si può ridurre con la diversificazione e con un orizzonte temporale di lungo termine.

Conviene affidarsi a un consulente finanziario?

Un consulente può aiutare a definire la strategia, ma avere basi di educazione finanziaria ti permette di dialogare meglio e riconoscere le soluzioni più adatte.

Resta Aggiornato sulle Nostre Notizie

Se hai trovato utile questo articolo, condividilo sui tuoi social e scopri di più con Doveinvestire su Google News, Facebook, Twitter. Lascia anche il tuo commento per raccontarci opinioni ed esperienze: il tuo contributo è prezioso.

Per ricevere ogni aggiornamento in tempo reale, attiva le notifiche dal pulsante Segui o unisciti al nostro canale Telegram di Dove Investire

Perché Scegliere Dove Investire?

Con le nostre analisi puntuali e approfondite, ti guidiamo attraverso il mondo degli investimenti, offrendoti ogni giorno spunti concreti su tendenze e opportunità. Il nostro obiettivo? Farti investire con consapevolezza, grazie a informazioni accurate e strategie mirate al tuo portafoglio.

Dove Investire: il tuo alleato per esplorare il mondo degli investimenti e comprendere le sue regole in modo chiaro e affidabile.

{kind=link}