La curva dei rendimenti USA continuerà ad appiattirsi al ribasso poiché le aspettative sui rialzi dei tassi di interesse accelereranno e aumenteranno i timori sulla crescita. Consideriamo le politiche di bilancio come l'unico fattore in grado di fermare questa tendenza mentre la Federal Reserve resta aggressiva. Tuttavia, non ci aspettiamo che la banca centrale comunichi le sue intenzioni prima di giugno.

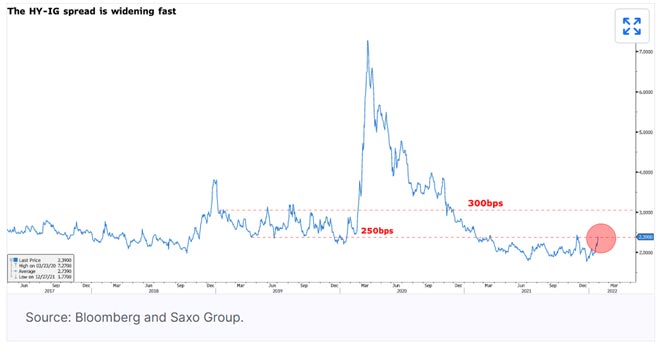

Nel frattempo, gli spread di credito sono diventati più rilevanti, con i fondi obbligazionari junk che hanno subito il più grande esodo di investitori da settembre 2020. Anche il differenziale tra obbligazioni ad alto rendimento e investment grade si sta allargando, indicando che il sentiment dei mercati sta cambiando. In Europa, questa settimana il focus è sulla BCE, che deve ancora chiarire la sua posizione nei confronti dell'inflazione. Tuttavia, l'aggressività della Federal Reserve della scorsa settimana e la posizione della Bank of England attesa per questa settimana, spingeranno i rendimenti dei Bund in territorio positivo. Prevediamo che lo spread BTPS-Bund si restringerà in questi giorni dal momento che gli investitori accolgono con favore la notizia che Mattarella rimarrà il Presidente della Repubblica in Italia per un secondo mandato. Tuttavia, subito dopo, lo spread riprenderà ad allargarsi poiché i BTPS ad alto beta soffrono della volatilità dei mercati obbligazionari.

Non si può sfuggire all'appiattimento ribassista della curva dei rendimenti

Sebbene la scorsa settimana la Federal Reserve abbia avuto l'opportunità di assumere il controllo della narrativa del mercato, ha deciso di non farlo. La banca centrale americana si allinea al mercati confermando che l'inflazione sostenuta diventa un problema significativo. A nostro avviso, questa posizione farà sì che la Fed diventi più aggressiva nel corso dell'anno, creando l'ambiente perfetto per un potenziale errore politico che potrebbe far deragliare la ripresa economica.

I punti chiave emersi dalla riunione del FOMC della scorsa settimana possono essere riassunti come segue:

- “Il Comitato considera i cambiamenti nella fascia obiettivo per il tasso sui fondi federali come il mezzo principale per adeguare l'orientamento della politica monetaria.”[1]

- La Fed si sta preparando ad aumentare i tassi nella riunione del 16 marzo e a ridurre il suo bilancio subito dopo.

- Il tapering degli acquisti di obbligazioni continuerà come annunciato a dicembre, portando acquisti a zero entro marzo.

Il primo punto è fondamentale e può essere collegato al forte appiattimento della curva dei rendimenti della scorsa settimana. Utilizzando gli aumenti dei tassi di interesse come strumento principale per stringere l'economia, la parte anteriore della curva dei rendimenti si sposterà più in alto. Al contrario, la parte lunga della curva dei rendimenti rimarrà compressa a causa dei timori di un rallentamento economico. Riteniamo che questa sia una delle principali minacce per i mercati nel 2022, perché gli investitori potrebbero dover prezzare aumenti dei tassi ancora più rapidi rispetto a quanto fatto dall'inizio dell'anno. Dopotutto, Powell ha affermato che c'è spazio per aumentare i tassi senza danneggiare il mercato del lavoro. Gli investitori hanno colto il messaggio e, mentre prima della riunione del FOMC i mercati prevedevano quattro rialzi dei tassi quest'anno, ora ne stiamo guardando cinque. Pertanto, i rendimenti a 2 anni hanno raggiunto il livello più alto da febbraio 2020 e lo spread 2s10 si è ridotto di 20 pb a 60 pb, il livello più basso da ottobre 2020.

Se il deflusso del bilancio della Fed assume un ruolo secondario nelle politiche monetarie, continuiamo a ritenere che ricoprirà un ruolo critico in futuro. Alla conferenza stampa, Powell ha affermato che la Fed potrebbe essere più aggressiva nel ridurre il proprio bilancio rispetto ai casi precedenti. Se ciò fosse vero, si applicherebbe una pressione al rialzo sui rendimenti a lungo termine, impedendo alla parte lunga della curva dei rendimenti di crollare a causa di problemi di crescita. Il mercato sta attualmente sottovalutando le politiche di bilancio. Se il suo deflusso è più aggressivo del previsto, i mercati potrebbero concentrarsi sulle aspettative di aumento dei tassi. In effetti, se abbastanza audace, una riduzione del bilancio potrebbe aiutare la banca centrale a evitare di procedere con tanti rialzi quanti il mercato sta attualmente valutando. Tuttavia, il fatto che la Fed non abbia interrotto il tapering la scorsa settimana spinge il mercato a dubitare delle intenzioni della Fed e questo comporta un costante appiattimento della curva dei rendimenti.

Quando ciò avviene, aumentano i segnali di inversione e quindi è possibile un errore politico. Finora, lo spread tra i rendimenti a 7 e 10 anni è sull'orlo dell'inversione, poiché la scorsa settimana è sceso a 2 punti base.

Questa settimana le buste paga non agricole saranno al centro dell'attenzione. Tuttavia, questi dati non dovrebbero persuadere la Federal Reserve a evitare di inasprire l'economia poiché la lotta contro l'inflazione sta ora guidando la narrativa dei mercati.

L'unica cosa che potrebbe dissuadere la banca centrale dalla sua agenda aggressiva è il malfunzionamento dei mercati del debito. Finora, non stiamo assistendo ad un andamento a singhiozzo. Tuttavia, l'esodo di investitori di gennaio dalle società con rating inferiore è stato sostanziale. L'ETF iShares iBoxx High Yield Corporate Bond (HYG) ha subito il calo più consistente dei flussi di fondi da settembre 2020. Dall'inizio dell'anno lo spread tra obbligazioni high yield e investment grade è aumentato di 54 punti base. Dimostra che il sentimento di rischio sta cambiando rapidamente nonostante lo spread delle obbligazioni spazzatura rimanga più contenuto rispetto ai livelli pre-pandemia. Pertanto, le società con rating inferiore si troveranno presto ad affrontare un contesto finanziario difficile. A quel punto, la Federal Reserve dovrà decidere tra combattere l'inflazione e finanziare la stabilità.

Il mercato vuole sapere quanto la BCE è preoccupata dall'inflazione

La BCE molto probabilmente non rilascerà alcun nuovo annuncio di politica monetaria giovedì. Tuttavia, il focus degli investitori sarà sulla conferenza stampa, dove il mercato cercherà di capire quanto meno accomodante sarà la BCE andando avanti. È naturale che quando la pandemia finirà e l'economia si riprenderà, anche gli strumenti di lotta alla crisi verranno interrotti. Tuttavia, quanto velocemente può accadere?

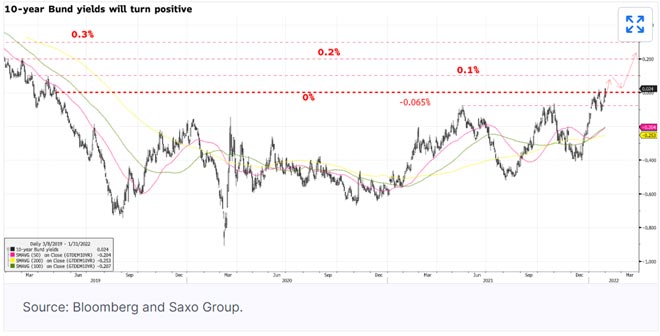

La BCE sta affrontando il problema che con un'aggressiva Federal Reserve dall’altra parte dell'Atlantico, il costo dei finanziamenti dovrebbe aumentare anche nell'area dell'euro. In effetti, la correlazione tra Bund e Treasury USA è vicina a uno, il che significa che se i rendimenti aumentano negli Stati Uniti, seguiranno anche in Europa. Inoltre, l’interruzione del programma PEPP a marzo aumenterà la pressione al rialzo sui rendimenti sovrani, contribuendo a un inasprimento indiretto delle condizioni di finanziamento. Ecco perché, anche se i membri cominciano a essere preoccupati per l’inflazione, la BCE potrebbe decidere di adottare un approccio attendista prima che la comunicazione si orienti verso il falco.

Indipendentemente da ciò, è solo questione di tempo prima di vedere i rendimenti dei Bund a 10 anni scambiati costantemente al di sopra dello 0%, e la riunione di politica monetaria della BCE di questa settimana potrebbe aiutare in questo.

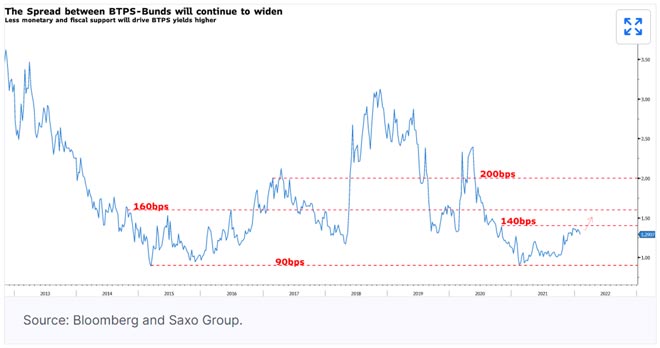

La crisi politica italiana è finita, per ora

Mattarella ha accettato di svolgere un secondo mandato come Presidente della Repubblica, eliminando il rischio politico di cui recentemente ha sofferto il BTPS. Sebbene lo spread BTPS-Bund si stia restringendo alle notizie, è difficile pensare che lo vedremo contrarsi ulteriormente quest’anno. In effetti, i sovrani italiani hanno un beta elevato. Pertanto, in un contesto di elevata volatilità dei mercati obbligazionari, saranno più vulnerabili dei loro pari. Ecco perché rimaniamo costruttivi sulla nostra opinione che lo spread BTPS-Bund aumenterà a 160 punti base entro la fine dell’anno. Lo spread riprenderà a restringersi quando le banche centrali rallenteranno i loro piani di rialzo, ulteriormente compressi dall’impegno del nuovo governo tedesco di creare un’Europa meglio integrata.

Una Bank of England aggressiva aumenterà i rendimenti dei Gilt lungo la curva

Dopo il rialzo dei tassi a dicembre, la Banca d’Inghilterra dovrebbe aumentare i tassi di altri 25 punti base nella sua prossima riunione politica di giovedì. Tuttavia, l'attenzione per gli investitori sarà sul discorso di Bailey e sulle sue aspettative sul percorso degli aumenti dei tassi di interesse per quest'anno. Un altro rialzo dei tassi potrebbe innescare il QT già da marzo. In effetti, il tasso di riferimento principale della BoE è lo stesso tasso che la banca centrale paga alle banche commerciali per le riserve create attraverso il QE. In poche parole, il QE diventa sempre più costoso da portare avanti con l'aumento del tasso di interesse di riferimento. Un doppio inasprimento potrebbe vedere i rendimenti dei Gilt aumentare rapidamente lungo l'intera curva dei rendimenti poiché gli aumenti dei tassi di interesse solleveranno la parte anteriore della curva dei rendimenti, ma una riduzione del bilancio eserciterà pressioni al rialzo sui rendimenti a lungo termine.

Calendario economico

Lunedì 31 gennaio

Giappone: produzione industriale (dic), vendite della grande distribuzione (dic), commercio al dettaglio (dic)

Spagna: Indice dei prezzi al consumo (gennaio) prel, HICP (gennaio) prel

Italia: Prodotto interno lordo (Q4) prel

Eurozona: Prodotto interno lordo (Q4) prel

Germania: Indice dei prezzi al consumo (gennaio) prel, Indice armonizzato dei prezzi al consumo (gennaio) prel

Stati Uniti: Chicago Purchasing Managers' Index (gennaio), Dallas Fed Manufacturing Business Index (gennaio), asta di fatture a 3 e 6 mesi

Martedì 1 febbraio

Australia: Performance AiG dell'indice Mfg (gennaio)

Nuova Zelanda: bilancia commerciale (dic)

Giappone: rapporto posti di lavoro/richiedenti (dec), tasso di disoccupazione, asta di obbligazioni a 10 anni

Australia: prestiti per la casa (dic), vendite al dettaglio (dic), decisione sui tassi di interesse RBA, dichiarazione sui tassi RBA

Regno Unito: prezzi delle abitazioni a livello nazionale (gennaio), PMI manifatturiera Markit (gennaio), credito al consumo (dic), offerta di moneta M4 (dic)

Germania: vendite al dettaglio (dicembre), PMI manifatturiero Markit (gennaio), tasso di disoccupazione (gennaio)

Francia: Indice dei prezzi al consumo (gennaio), PMI manifatturiera Markit (gennaio)

Spagna: PMI manifatturiero Markit (gennaio)

Italia: PMI manifatturiero Markit (gennaio)

Eurozona: indagine BCE sui prestiti bancari, PMI manifatturiera Markit (gennaio), tasso di disoccupazione (dic)

Canada: Prodotto interno lordo (novembre), PMI manifatturiero Markit (gennaio)

Stati Uniti: Indice PMI manifatturiero Markit (gennaio), Indice ISM sull'occupazione manifatturiera (gennaio), PMI manifatturiero ISM (gennaio)

Mercoledì 2 febbraio

Nuova Zelanda: variazione dell'occupazione (4° trimestre), indice del costo del lavoro (4° trimestre), tasso di partecipazione (4° trimestre), tasso di disoccupazione (4° trimestre)

Australia: discorso del governatore della RBA Lowe

Italia: Indice dei prezzi al consumo (gennaio) Prel

Eurozona: Indice dei prezzi al consumo (gennaio) Prel

Stati Uniti: ADP Employment Change (gennaio)

Canada: Permessi di costruzione (dicembre), discorso di Gravelle della BoC

Giovedì 3 febbraio

Australia: Indice AiG Performance of Construction (dic), PMI dei servizi bancari del Commonwealth (gennaio), permessi di costruzione (dic), bilancia commerciale (dic), fiducia delle imprese della National Australia Bank (Q4)

Spagna: Markit Services PMI (gennaio)

Italia: Markit Services PMI (gennaio)

Francia: Markit Services PMI (gennaio), Markit PMI Composite (gennaio)

Germania: Markit Services PMI (gennaio), Markit PMI Composite (gennaio)

Eurozona: Markit Services PMI (gennaio), Markit PMI Composite (gennaio)

Regno Unito: Markit Services PMI (gennaio), Bank of England Minutes, BOE Asset Purchase Facility, BOE Interest Rate Decision, BOE MPC Vote Aumenti/tagli dei tassi/invariato, Riepilogo della politica monetaria, discorso del governatore della BOE Bailey

Eurozona: Decisioni BCE sul tasso di deposito, Decisione BCE sul tasso di interesse, Dichiarazione della BCE sulla politica monetaria, Conferenza stampa della BCE

Stati Uniti: richieste iniziali di sussidi di disoccupazione, costo unitario del lavoro (Q4) prel, Markit Services PMI (gennaio), Markit PMI Composite (gennaio), ordini di fabbrica (dic), ISM Services Employment Index (gen), ISMA Services New Orders Index (gennaio ), PMI servizi ISM (gennaio), prezzi pagati dei servizi ISM (gennaio), asta di fatture a 4 settimane e 8 settimane

Venerdì 4 febbraio

Nuova Zelanda: Permessi di costruzione (dec), Dichiarazione di politica monetaria RBA

Germania: ordini di fabbrica (dicembre)

Francia: produzione industriale (dicembre), buste paga non agricole (4° trimestre) prel

Regno Unito: Markit Construction PMI (gennaio)

Eurozona: vendite al dettaglio (dicembre)

Stati Uniti: libro paga non agricolo (gennaio), retribuzione oraria media (gennaio), orario settimanale medio, tasso di partecipazione alla forza lavoro, tasso di disoccupazione, tasso di sottoccupazione U6 (gennaio)

Articolo redatto da Althea Spinozzi, Senior Fixed Income Strategist per per BG Saxo. Altre informazioni su www.bgsaxo.it

Nessuna delle informazioni e analisi qui contenute costituisce un consiglio di investimento o un’offerta o sollecitazione ad acquistare o vendere qualsiasi valuta, prodotto o strumento finanziario, effettuare investimenti o partecipare a una particolare strategia di trading. L’investitore si assume la responsabilità di valutare, in modo indipendente, la precisione e la completezza delle informazioni e il relativo utilizzo. La presente comunicazione di marketing non è assimilabile ad alcuna forma di produzione o diffusione di ricerca in materia di investimenti e pertanto non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca. Eventuali informazioni riportate che si riferiscano a rendimenti, non devono essere interpretate come indicazioni di rendimenti futuri o di garanzia di conservazione del capitale investito ma come indicazioni di rendimenti realizzati in passato. Con strumenti finanziari “più negoziati in piattaforma” si fa riferimento al controvalore nominale negoziato su tutte le piattaforme del Gruppo Saxo.

Resta aggiornato sulle nostre notizie

Se questo articolo vi è piaciuto, condividetelo sui vostri social e seguite Doveinvestire su Google News, Facebook, Twitter. Non esitate a condividere le vostre opinioni e/o esperienze commentando i nostri articoli.

Per restare aggiornati sulle notizie pubblicate sul nostro portale attiva le notifiche dal pulsante verde in alto (Seguici) o iscriviti al nostro canale Telegram di Dove Investire

“Dove Investire” ti aiuta a comprendere come investire nel modo migliore

Le Nostre analisi sono puntuali e precise e ti permetteranno di districarti nel mondo degli investimenti.

Ti aiutiamo a capire tendenze, opportunità e novità sempre con un occhio al tuo portafoglio.

Non abbiamo la bacchetta magica ma cerchiamo di offrirti sempre informazioni dettagliate e reali per poter Investire conoscendo più a fondo il mondo degli Investimenti e le loro regole. “Dove Investire” è il tuo portale di approfondimento sugli Investimenti.

{kind=link}