Mantenendo una politica monetaria ultra-accomodante ma lasciando i rendimenti a lungo termine liberi di muoversi, la Federal Reserve fornisce supporto a crediti di qualità inferiore, mettendo a rischio quelli di alta qualità. Ci stiamo dirigendo verso un duration event senza precedenti che peserà sui titoli di lunga durata, che sono particolarmente concentrati nello spazio investment-grade (IG). I titoli corporate statunitensi con rating alto stanno per registrare il loro peggiore trimestre dal 1981. I settori dei servizi di pubblica utilità (energia elettrica e gas) e delle comunicazioni sono tra i più esposti all’aumento dei tassi di interesse. Il settore tecnologico che ha visto valutazioni stellari in borsa lo scorso anno, è caratterizzato da una durata di otto anni e mezzo, che corrisponde alla media IG statunitense.

Durante l’incontro del FOMC della scorsa settimana, il presidente della Federal Reserve, Jerome Powell ha detto che le prospettive economiche del paese stanno migliorando in modo sostanziale. L’inflazione è destinata a salire insieme al PIL, mentre il mercato del lavoro si rafforza. Tuttavia, la banca centrale americana ha deciso di continuare con la sua politica monetaria accomodante. Questa posizione lascia il mercato con l’unica opzione di disfarsi dei titoli del Tesoro Americano che inevitabilmente perderanno valore.

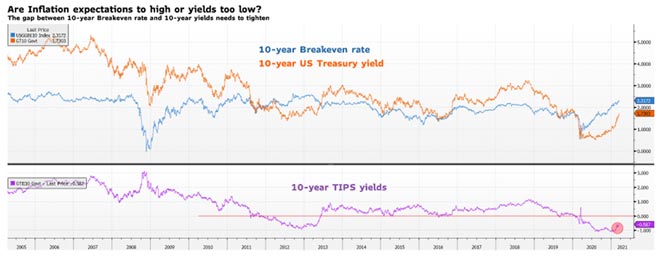

L’innalzamento della curva dei tassi USA della scorsa settimana indica che il mercato non è d’accordo con l’idea della Fed secondo cui l’inflazione prodotta dalla ripartenza dell’economia sarà temporanea. Quindi i tassi a lungo termine della curva americana non si stabilizzeranno fino a quando la Federal Reserve non deciderà di intervenire e impegnarsi nel famigerato “controllo della curva dei rendimenti” detto Yield Curve Control in inglese (YCC). A nostro avviso questo YCC sarà inevitabile perché, sebbene il mercato possa funzionare con tassi più alti ora, è logico attendersi che alla lunga quegli asset con duration elevata andranno in sofferenza.

Il mercato considera rendimenti a 10 anni al 2% ma, se la Federal Reserve non agirà, potrebbero aumentare molto di più. La Fed è stata in grado di garantire condizioni finanziarie favorevoli mantenendo i tassi d’interesse reali negativi. Bisogna, però, ricordare che non rimarranno negativi per sempre e in circostanze normali, i rendimenti nominali dovrebbero superare il tasso breakeven. Questo significa che se le aspettative di inflazione continueranno a salire, vedremo inevitabilmente i rendimenti a 10 anni salire al di sopra del 2,3%.

Fonte: Bloomberg e Saxo Group.

Un crollo del mercato potrebbe scaturire da crediti investment-grade piuttosto che dai titoli junk

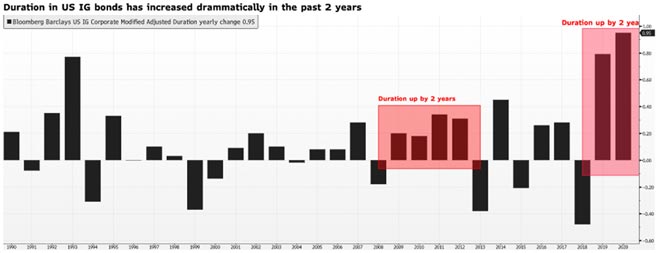

La riunione del FOMC della scorsa settimana e la caduta dei Treasurys rafforzano la nostra convinzione che stiamo assistendo ad un duration event. In questo contesto, il mercato delle obbligazioni societarie investment-grade crolla più velocemente dei titoli junk a causa della sua più elevata sensibilità ad un aumento dei tassi d’interesse. Ciò è dovuto al fatto che la duration di questi titoli è molto alta rispetto a quella di titoli con un rating inferiore. Infatti, mentre la durata media dei titoli junk è di circa tre anni e mezzo, lo spazio obbligazionario investment-grade è caratterizzato da una durata di oltre 8 anni. La durata dei crediti IG è aumentata di un anno e mezzo negli ultimi due anni. Per contestualizzare: ci sono voluti quattro anni dopo la crisi finanziaria globale perché la durata raggiungesse questo valore.

Fonte: Bloomberg e Saxo Group.

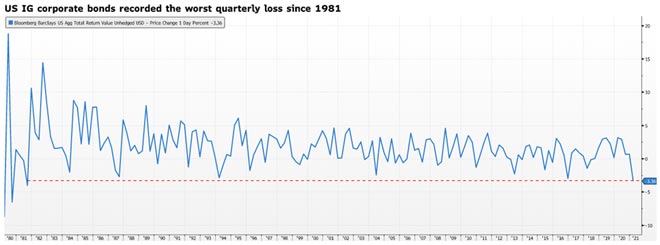

Se mettiamo i Treasury nell’equazione, vediamo che nel 2013, durante il Taper Tantrum, i rendimenti a 10 anni sono aumentati di 130 punti base. Tuttavia, le obbligazioni societarie investment-grade sono diminuite solo del 2%. Quest’anno le obbligazioni societarie investment-grade sono scese già del 3,36%, il massimo in quarant’anni, con un aumento dei rendimenti a 10 anni di solo 85 punti base. Questo dimostra che la duration nel mercato obbligazionario rappresenta una minaccia più grande rispetto alla qualità del credito. Infatti, mantenendo le politiche monetarie accomodanti, la Federal Reserve da un lato sostiene i crediti di rating più basso; dall’altro mette a rischio i titoli di alta qualità lasciando che i rendimenti a lungo termine si muovano liberamente mentre le aspettative di inflazione aumentano. E chi detiene il maggior numero di titoli IG corporate? Real money con strategie a lungo termine come assicurazioni e fondi pensione. Si rischia un deja-vu: potremmo essere diretti verso un’altra crisi finanziaria globale?

Fonte: Bloomberg e Saxo Group.

Poiché la curva dei rendimenti è destinata ad innalzarsi, resta fondamentale limitare l’esposizione del proprio portafoglio ai tassi di interesse. È importante notare come i settori che sono caratterizzati da una duration più lunga della media sono i settori delle comunicazioni e dei servizi di pubblica utilità (energia elettrica e gas) la cui durata è ben superiore ai 10 anni. Il settore tecnologico rientra nella media IG statunitense, con una durata di circa otto anni e mezzo. Per coloro che cercano la qualità riducendo sensibilmente la durata, i titoli finanziari IG forniscono una durata di 6 anni, quasi la metà di quella offerta dai settori delle comunicazioni e dei servizi di pubblica utilità.

Analisi curata da Althea Spinozzi per BG SAXO. Altre informazioni su www.bgsaxo.it

Nessuna delle informazioni qui contenute costituisce un consiglio di investimento o un’offerta o sollecitazione ad acquistare o vendere qualsiasi valuta, prodotto o strumento finanziario, effettuare investimenti o partecipare a una particolare strategia di trading. Con strumenti finanziari “più negoziati in piattaforma” si fa riferimento al controvalore nominale negoziato su tutte le piattaforme del Gruppo Saxo.

Nata dalla partnership tra Banca Generali e Saxo Bank, BG SAXO si avvale della moderna piattaforma di trading di SAXO BANK premiata a livello mondiale, unita al nuovo conto trading di Banca Generali, leader nella pianificazione finanziaria al fianco delle famiglie e ai vertici del sistema bancario per solidità e sicurezza.

Resta aggiornato sulle nostre notizie

Se questo articolo vi è piaciuto, condividetelo sui vostri social e seguite Doveinvestire su Google News, Facebook, Twitter. Non esitate a condividere le vostre opinioni e/o esperienze commentando i nostri articoli.

Per restare aggiornati sulle notizie pubblicate sul nostro portale attiva le notifiche dal pulsante verde in alto (Seguici) o iscriviti al nostro canale Telegram di Dove Investire

“Dove Investire” ti aiuta a comprendere come investire nel modo migliore

Le Nostre analisi sono puntuali e precise e ti permetteranno di districarti nel mondo degli investimenti.

Ti aiutiamo a capire tendenze, opportunità e novità sempre con un occhio al tuo portafoglio.

Non abbiamo la bacchetta magica ma cerchiamo di offrirti sempre informazioni dettagliate e reali per poter Investire conoscendo più a fondo il mondo degli Investimenti e le loro regole. “Dove Investire” è il tuo portale di approfondimento sugli Investimenti.

{kind=link}