La probabilità che la Federal Reserve annunci la fine immediata degli acquisti già la prossima settimana è forte. Se ciò accadesse, si aprirebbe la strada a un primo rialzo dei tassi di interesse a marzo e all'annuncio del deflusso di bilancio già a giugno. Prevediamo che la curva dei rendimenti continuerà ad appiattirsi al ribasso fino a una chiara comunicazione sulla riduzione del bilancio. A seconda di quanto la Fed sarà aggressiva, i tassi a lungo termine possono aumentare considerevolmente.

In Europa, i verbali della BCE di dicembre saranno al centro dell'attenzione poiché i timori per le elevate pressioni inflazionistiche aumentano.

Treasury USA: cosa significa un bilancio in contrazione per i rendimenti?

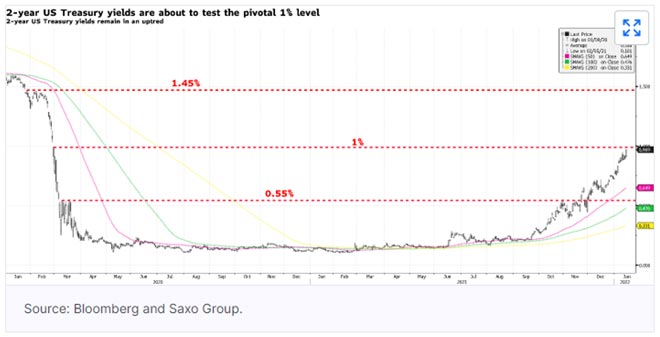

I rendimenti dei Treasury Usa hanno ripreso a salire venerdì scorso quando il Tesoro USA ha inviato il suo sondaggio trimestrale sui principali dealer chiedendo loro opinioni su come un deflusso di bilancio della Federal Reserve potrebbe influire sulle sue esigenze di finanziamento e sulle decisioni di emissione. I Treasury statunitensi a dieci anni sono aumentati di 7 punti base all'1,78%, puntando al loro livello di resistenza pari all'1,8%, testato per la prima volta lunedì scorso da gennaio 2020, ma poi respinto. Anche la parte corta della curva dei rendimenti è salita, con quelli a 2 anni in rapido aumento allo 0,96%, il più alto da febbraio 2020 e vicino al livello fondamentale dell'1%.

Gli investitori stanno iniziando ad abituarsi all'idea che la Federal Reserve dovrà integrare l'imminente ciclo di rialzo dei tassi di interesse con una riduzione del bilancio per combattere i livelli di inflazione sostenuti. In tal caso, i rendimenti a lungo termine aumenteranno insieme ai rendimenti a breve termine, rafforzando l'economia in modo più proattivo. In effetti, i mutui e gli oneri finanziari sono influenzati dai rendimenti a 10 anni piuttosto che dai tassi a breve termine. Pertanto, un aumento dei rendimenti a lungo termine è necessario se la Fed vuole raffreddare l'economia.

Inoltre, un deflusso di bilancio potrebbe consentire alla Fed di essere meno aggressiva con gli aumenti dei tassi di interesse, lasciando che la curva dei rendimenti faccia gran parte del sollevamento pesante. A quel punto, potrebbe non essere necessario aumentare i tassi di interesse cinque volte, come suggerito di recente da Waller. Potrebbe essere possibile limitarli a tre, prevedendo un inasprimento graduale ed evitando che la curva dei rendimenti si appiattisca ulteriormente d'ora in poi. Lo spread 2s10s è di circa 80punti base, mentre lo spread 5s30s è scambiato a 55 punti base. I rapidi rialzi dei tassi di interesse potrebbero portare la curva dei rendimenti a un'inversione, che storicamente è stata un forte indicatore di future recessioni. È logico che la Federal Reserve voglia ridurre al minimo tale rischio e cerchi di utilizzare tutti gli strumenti in suo potere per ottenere una curva dei rendimenti più ripida.

Nonostante abbia senso che la Federal Reserve inizi a parlare di una riduzione del bilancio, il mercato rimane in copertura perché non è sicuro delle conseguenze.

L'ultima volta che la Fed ha annunciato che avrebbe consentito alle attività in scadenza di defluire dal bilancio è stato nel giugno 2017, 18 mesi dopo aver alzato i tassi di interesse. Questa volta, i funzionari della Fed stanno parlando di aumenti dei tassi e di contrazione del bilancio nello stesso anno, rendendo più solida la tesi a favore di rendimenti più elevati.

Un altro punto va evidenziato: se la Fed sta cercando di ridurre il proprio bilancio già nel 2022, perché continua ad espanderlo? Non ha senso! Ecco perché esiste la possibilità che durante la riunione del FOMC di gennaio, sia annunciata la cessazione immediata degli acquisti di obbligazioni. Cosi facendo, la Fed apre la strada a un aumento dei tassi di interesse già a marzo, seguito dall'annuncio del deflusso di bilancio a giugno.

Una fine anticipata del tapering questo mese avrebbe senso anche nella prospettiva che il Tesoro degli Stati Uniti taglierà le sue emissioni di obbligazioni poiché le esigenze fiscali sono diminuite sensibilmente rispetto agli anni della pandemia del 2020 e del 2021. Pertanto, la domanda di obbligazioni dovrebbe continuare a rimanere sostenuta, limitando la volatilità.

Non è facile dire quanto in alto possano arrivare i rendimenti dei Treasury statunitensi a lungo termine. In effetti, molto dipenderà da quanto sarà aggressivo il deflusso di bilancio. Nel 2017, l'importo delle attività autorizzate al deflusso era inizialmente limitato a 10 miliardi di dollari al mese in totale per Treasury e Titoli garantiti da ipoteca, poi gradualmente aumentato. La Fed potrebbe voler adottare la stessa strategia o potrebbe essere necessario essere più aggressiva a seconda di quante volte dovrà aumentare i rialzi dei tassi di interesse quest'anno.

Inoltre, come abbiamo sottolineato la scorsa settimana, la domanda di titoli del Tesoro USA aumenterà con l'aumento dei rendimenti. Molti investitori sono ancora bloccati in rendimenti ultra bassi a livello globale. Il rifugio sicuro degli Stati Uniti può ancora fornire una ripresa rispetto ai benchmark globali una volta coperto dal rischio FX. Ad esempio, i Treasury statunitensi a 10 anni con copertura in EUR forniscono 92 punti base al di sopra dei Bund tedeschi.

Pertanto, è lecito ritenere che l'aumento dei rendimenti a lungo termine sarà contenuto fino a quando non emergeranno maggiori dettagli sul deflusso di bilancio della Fed. Al contrario, la parte anteriore della curva dei rendimenti continuerà a salire sulle aspettative di rialzi dei tassi di interesse più rapidi e aggressivi. Pertanto, prevediamo che un appiattimento ribassista della curva dei rendimenti continui.

Questa settimana, i funzionari della Fed non hanno un intervento programmato poiché sono entrati nel periodo che precede la riunione del FOMC. Tuttavia, sono giorni ricchi di dati economici come l'indice manifatturiero dell'Empire State, i permessi di costruzione e l'indice manifatturiero della Philly Fed. Non prevediamo che questi dati alterino le aspettative del mercato di un rialzo dei tassi di interesse entro marzo.

Mercoledì, abbiamo un'asta del Tesoro statunitense di 20 anni che vale la pena seguire. Il tenore a 20 anni non è così popolare come l'altro e la mancanza di domanda potrebbe causare volatilità nella parte lunga della curva dei rendimenti.

Sovrani europei: verbali BCE e inflazione

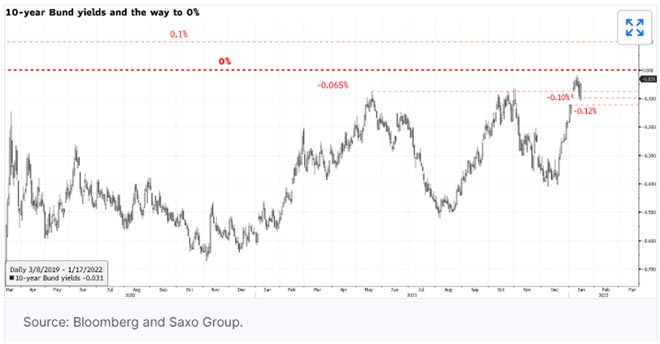

Dopo che i rendimenti sovrani europei sono scesi improvvisamente la scorsa settimana con i rendimenti dei Bund a 10 anni che hanno testato il supporto a -0,10%, oggi sembrano ancora una volta in rialzo. Il mercato ha iniziato a scontare un rialzo dei tassi di interesse della BCE già da ottobre.

Giovedì, la BCE pubblicherà i suoi resoconti delle riunioni di politica monetaria, mostrando quanto i funzionari siano preoccupati per il rischio di rialzo dell'inflazione, influenzando le aspettative di rialzo. Lo stesso giorno sarà pubblicata una seconda lettura sui prezzi al consumo nell'area dell'euro, che i dati preliminari hanno mostrato essere balzati al 5%.

L'emissione di obbligazioni sovrane continua questa settimana con la Germania che vende obbligazioni a 5 e 15 anni, la Francia che vende obbligazioni a 3, 5 e 7 anni, la Spagna che vende obbligazioni a 5, 8 e 18 anni.

Prevediamo che le metriche di offerta rimarranno sostenute nelle aste sovrane europee; tuttavia, la volatilità rimarrà elevata a causa del calo del supporto della BCE e dei rendimenti più elevati negli Stati Uniti. Ci aspettiamo che i titoli sovrani con il beta più alto, come l'Italia, siano più vulnerabili.

Calendario economico:

Lunedì 17 gennaio

Cina: Prodotto interno lordo (Q4), Produzione industriale (dic), Conferenza stampa NBS, Vendite al dettaglio (dic)

Italia: Indice dei prezzi al consumo (dic)

Regno Unito: stima del PIL NIESR (dicembre)

Canada: sondaggio sulle prospettive commerciali della Banca del Canada

Martedì 18 gennaio

Nuova Zelanda: Indice dei prezzi delle abitazioni REINZ (dic), fiducia delle imprese NZIER (Q4)

Giappone: Decisione BOJ sui tassi di interesse, Dichiarazione di politica monetaria della BOJ, Rapporto sulle prospettive della BOJ e Conferenza stampa, Produzione industriale

Regno Unito: guadagni medi (novembre), tasso di conteggio dei ricorrenti (dic), tasso di disoccupazione ILO (novembre)

Eurozona: Indagine ZEW – Sentimento economico (gennaio)

Germania: Indagine ZEW – Sentimento economico (gennaio), Indagine ZEW – Situazione attuale (gennaio), Asta di banconote a 5 anni

Stati Uniti: NY Empire State Manufacturing Index (gennaio), NAHB Housing Market Index (gennaio), asta di fatture a 3 e 6 mesi

Mercoledì 19 gennaio

Australia: HIA New Home Sales (dicembre)

Regno Unito: Indice dei prezzi al consumo (dic), PPI Core Output (dic), Indice dei prezzi alla produzione (dic), Indice dei prezzi al dettaglio (dic)

Germania: Indice armonizzato dei prezzi al consumo (dicembre), asta obbligazionaria a 15 anni

Eurozona: Conto Corrente (ottobre), Produzione di costruzioni (novembre)

Stati Uniti: domande di mutuo MBA (14 gennaio), permessi di costruzione (dicembre), asta di obbligazioni a 20 anni

Canada: Indice dei prezzi al consumo della BoC

Giovedì 20 gennaio

Australia: fiducia dei consumatori Westpac (gennaio), aspettative di inflazione dei consumatori (gennaio), variazione dell'occupazione (dic), tassi di disoccupazione (dic)

Giappone: bilancia commerciale delle merci (dic), esportazioni e importazioni (dic)

Cina: decisione sui tassi di interesse PBoC

Germania: Indice dei prezzi alla produzione

Francia: aste di obbligazioni a 3 anni, 5 anni e 7 anni

Spagna: aste obbligazionarie a 5, 8 e 18 anni

Eurozona: Indice dei prezzi al consumo (dec), conti di riunione della politica monetaria della BCE

Stati Uniti: richieste iniziali di sussidi di disoccupazione (14 gennaio), sondaggio sulla produzione della Fed di Filadelfia (gennaio), asta di fatture di 4 settimane

Venerdì 21 gennaio

Nuova Zelanda: PMI neozelandese (dicembre)

Giappone: Indice nazionale dei prezzi al consumo (dicembre), verbale della riunione della BOJ sulla politica monetaria

Regno Unito: GfK Consumer Confidence (gennaio), vendite al dettaglio (dic)

Canada: vendite al dettaglio (novembre)

Eurozona: fiducia dei consumatori (gennaio)

Articolo redatto da Althea Spinozzi, Senior Fixed Income Strategist per per BG Saxo. Altre informazioni su www.bgsaxo.it

Nessuna delle informazioni e analisi qui contenute costituisce un consiglio di investimento o un’offerta o sollecitazione ad acquistare o vendere qualsiasi valuta, prodotto o strumento finanziario, effettuare investimenti o partecipare a una particolare strategia di trading. L’investitore si assume la responsabilità di valutare, in modo indipendente, la precisione e la completezza delle informazioni e il relativo utilizzo. La presente comunicazione di marketing non è assimilabile ad alcuna forma di produzione o diffusione di ricerca in materia di investimenti e pertanto non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca. Eventuali informazioni riportate che si riferiscano a rendimenti, non devono essere interpretate come indicazioni di rendimenti futuri o di garanzia di conservazione del capitale investito ma come indicazioni di rendimenti realizzati in passato. Con strumenti finanziari “più negoziati in piattaforma” si fa riferimento al controvalore nominale negoziato su tutte le piattaforme del Gruppo Saxo.

Resta aggiornato sulle nostre notizie

Se questo articolo vi è piaciuto, condividetelo sui vostri social e seguite Doveinvestire su Google News, Facebook, Twitter. Non esitate a condividere le vostre opinioni e/o esperienze commentando i nostri articoli.

Per restare aggiornati sulle notizie pubblicate sul nostro portale attiva le notifiche dal pulsante verde in alto (Seguici) o iscriviti al nostro canale Telegram di Dove Investire

“Dove Investire” ti aiuta a comprendere come investire nel modo migliore

Le Nostre analisi sono puntuali e precise e ti permetteranno di districarti nel mondo degli investimenti.

Ti aiutiamo a capire tendenze, opportunità e novità sempre con un occhio al tuo portafoglio.

Non abbiamo la bacchetta magica ma cerchiamo di offrirti sempre informazioni dettagliate e reali per poter Investire conoscendo più a fondo il mondo degli Investimenti e le loro regole. “Dove Investire” è il tuo portale di approfondimento sugli Investimenti.

{kind=link}