Negli ultimi mesi l’indice S&P 500 ha raggiunto nuovi record, ma dietro la facciata scintillante si nasconde un pericolo crescente che molti investitori scelgono di ignorare: una bolla azionaria di proporzioni straordinarie. Alcuni segnali, come il Buffett Indicator, i livelli attuali del PE ratio e la concentrazione dei guadagni in pochi titoli, stanno delineando uno scenario estremamente simile a quello che ha preceduto i più gravi crolli del passato.

Mike Maloney e Alan Hibbard, noti esperti di macroeconomia e mercati finanziari, mettono in guardia contro un’euforia che non trova riscontro nei fondamentali economici. L’idea che “questa volta sia diverso” è una pericolosa illusione che ha già alimentato bolle speculative nel passato, portando poi a conseguenze devastanti per milioni di investitori.

Nel corso di questo approfondimento analizzeremo in dettaglio i principali indicatori tecnici e fondamentali che segnalano una sopravvalutazione del mercato azionario, con particolare attenzione a metriche spesso sottovalutate dal pubblico retail, ma centrali per chi studia la valutazione reale dell’S&P 500.

S&P 500: un rally guidato da pochi titoli

Il recente slancio dell’S&P 500 non è il frutto di un’espansione economica solida, bensì di un ristrettissimo gruppo di titoli tecnologici e “market darlings” che da soli trainano l’indice verso nuovi massimi. Secondo l’analisi di Maloney e Hibbard, soltanto 22 aziende hanno effettivamente raggiunto il picco insieme all’indice. Una bassa ampiezza di mercato come questa è un segnale d'allarme ricorrente nella storia finanziaria, già osservato nei periodi che hanno preceduto crisi come quella del 1929 o del 2000.

Molti investitori digitano su Google frasi come “perché l’S&P 500 è ai massimi ma l’economia rallenta?” o “pochi titoli guidano il mercato”: le risposte a queste domande convergono su una realtà distorta, alimentata dalla liquidità in eccesso e dal sentiment, piuttosto che dalla crescita organica dei profitti.

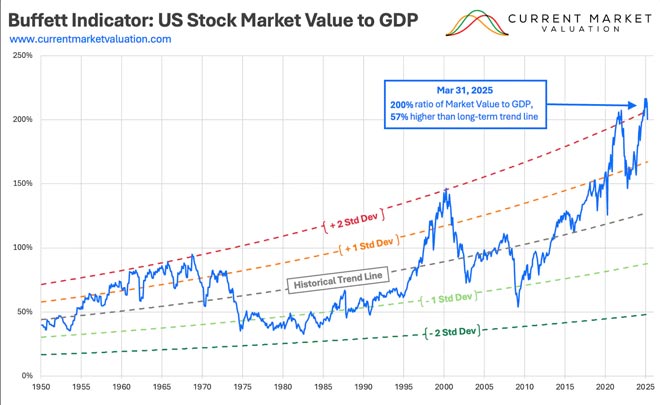

Il Buffett Indicator ha superato il livello di guardia

Uno degli strumenti più affidabili per valutare se il mercato azionario è sopravvalutato è il cosiddetto Buffett Indicator, ovvero il rapporto tra la capitalizzazione di mercato delle aziende quotate e il PIL del Paese. Attualmente questo indicatore ha toccato il 205%, un livello superiore a quello registrato nel pieno della bolla dot-com e della crisi del 2008.

Chi cerca online “Buffett Indicator storico” o “Buffett Indicator 2025 valore attuale” troverà sempre lo stesso dato preoccupante: il mercato azionario americano è oggi più che raddoppiato rispetto all’economia reale. Secondo Maloney, un valore equilibrato per questo rapporto dovrebbe aggirarsi intorno al 60%, come avveniva per decenni prima dell’anno 2000.

Questa profonda disconnessione segnala che ci troviamo in una zona di rischio estremo, spesso ignorata dagli investitori meno esperti, ma tenuta sotto stretta osservazione dai professionisti.

PE Ratio: i multipli non mentono

Un altro elemento centrale nell’analisi della bolla del mercato azionario è il PE ratio, ovvero il rapporto prezzo/utili. Più il PE cresce, più gli investitori stanno pagando per ogni dollaro di profitto generato da un’azienda. Storicamente, valori superiori a 25 hanno anticipato fasi di forte volatilità o crolli.

Oggi il PE dell’S&P 500 ha superato soglie che lo collocano nella fascia di rischio. Non solo: se si considerano i dati aggiustati per inflazione (Shiller PE), il quadro appare ancora più estremo.

Le ricerche come “quanto è alto il PE ratio oggi?” o “PE ratio S&P 500 rispetto alla media storica” mostrano un panorama ben chiaro: il mercato è carissimo e le aspettative future appaiono irrealistiche.

Ore lavorate per acquistare una quota dell’S&P 500: un indicatore alternativo ma illuminante

Un indicatore spesso trascurato ma incredibilmente efficace è il numero di ore lavorate necessarie per acquistare un’azione dell’S&P 500. Questo parametro misura il potere d’acquisto reale rispetto ai mercati finanziari. Nel 2022 erano necessarie oltre 130 ore, mentre oggi si è saliti oltre 140 ore, contro una media storica inferiore a 40.

Questo dato suggerisce che, per il lavoratore medio, l’accesso al mercato azionario è diventato più difficile che mai. Un chiaro segnale di sopravvalutazione e distacco dai parametri sostenibili di lungo termine.

Il pericolo del margin debt: la leva amplifica i crolli

Un’altra dinamica da non sottovalutare è l’esplosione dell’investimento a margine. Mai come oggi gli investitori stanno acquistando azioni prendendo denaro in prestito, spinti dalla presunzione che il mercato continuerà a salire. Questo fenomeno è noto per essere una miccia pericolosa: quando i prezzi iniziano a scendere, i margin call costringono alla liquidazione forzata, generando vendite a catena e accelerando i ribassi.

Secondo Maloney, il margine è usato in modo razionale solo da pochi professionisti. La maggior parte lo utilizza senza avere un piano d’uscita, alimentando un meccanismo distruttivo che ha già avuto effetti drammatici nel 2000 e nel 2008.

Famiglie troppo esposte al mercato azionario

Negli Stati Uniti, circa il 50% del patrimonio delle famiglie è investito in azioni. Un valore senza precedenti che lascia presagire un’esposizione sistemica. In caso di crollo, la ricaduta sulla stabilità finanziaria personale sarebbe significativa, soprattutto per chi non ha diversificato adeguatamente.

Molte ricerche online lo confermano: “quanti americani investono in borsa?”, “patrimonio famiglie USA in azioni” sono query che rivelano un forte coinvolgimento emotivo nei confronti del mercato. Questo tipo di esposizione di massa è proprio ciò che rende le bolle così pericolose.

Il mercato azionario è oggi scollegato dalla produzione reale

Negli anni ’90, la maggior parte degli stati americani aveva come principale datore di lavoro un’impresa manifatturiera. Oggi il settore dominante è la sanità, un cambiamento strutturale che riflette un’economia sempre meno basata sulla produzione e sempre più legata ai servizi.

Questo spiega anche perché il Dow Jones Industrial Average fatichi a seguire i rally dell’S&P 500: le aziende industriali non crescono come i colossi tecnologici, e questo è un altro segnale che suggerisce una perdita di equilibrio tra finanza e realtà economica.

Cosa aspettarsi nei prossimi mesi?

I dati sono chiari. L’attuale bolla azionaria è alimentata da pochi titoli, da valutazioni storicamente insostenibili e da un eccesso di leva finanziaria. Gli investitori prudenti dovrebbero prendere coscienza di questi segnali e iniziare a prepararsi per eventuali correzioni importanti.

Monitorare indicatori come il Buffett Indicator, il PE ratio e l'andamento reale del Dow Jones e del settore trasporti diventa cruciale per anticipare potenziali inversioni di tendenza.

Resta Aggiornato sulle Nostre Notizie

Se hai trovato utile questo articolo, condividilo sui tuoi social e scopri di più con Doveinvestire su Google News, Facebook, Twitter. Lascia anche il tuo commento per raccontarci opinioni ed esperienze: il tuo contributo è prezioso.

Per ricevere ogni aggiornamento in tempo reale, attiva le notifiche dal pulsante Segui o unisciti al nostro canale Telegram di Dove Investire

Perché Scegliere Dove Investire?

Con le nostre analisi puntuali e approfondite, ti guidiamo attraverso il mondo degli investimenti, offrendoti ogni giorno spunti concreti su tendenze e opportunità. Il nostro obiettivo? Farti investire con consapevolezza, grazie a informazioni accurate e strategie mirate al tuo portafoglio.

Dove Investire: il tuo alleato per esplorare il mondo degli investimenti e comprendere le sue regole in modo chiaro e affidabile.

{kind=link}