Il deterioramento macroeconomico, l’aumento del debito e la pandemia stanno rendendo i mercati emergenti più inclini a ulteriori declassamenti e a un diffuso sell-off. I tassi d’interesse vicini allo zero stanno accrescendo il rischio, piuttosto che rendere il debito dei mercati emergenti più sostenibile, spingendo i titoli di stato verso una trappola del debito.

Moody’s ha deciso di declassare il rating della Turchia da B1 a B2, posizionandola al pari livello di Egitto, Ruanda e Giamaica, in seguito al deterioramento del buffer fiscale del Paese, alla crescente dollarizzazione e alla diminuzione delle riserve valutarie. L’agenzia ha evidenziato, infatti, come le riserve nette sarebbero prossime allo zero se si compensassero le passività in valuta estera e le riserve obbligatorie in lira dei creditori detenute dal Paese. Questo significa che, senza margine di manovra da parte della Turchia, in caso di maggiore volatilità del mercato si potrebbe verificare una crisi della bilancia dei pagamenti.

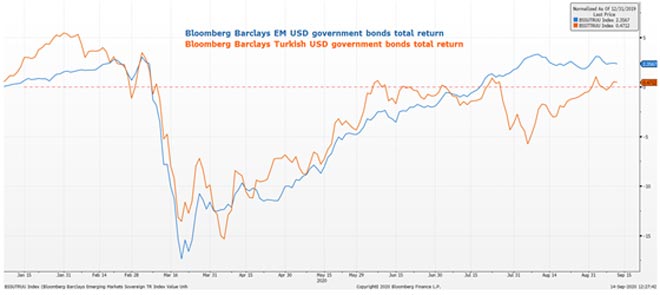

Durante questo trimestre, la lira turca e i CDS hanno registrato i risultati peggiori nel mercato degli emergenti, tuttavia, il total return dei titoli di stato turchi denominati in dollari, che sono stati piuttosto volatili, è stato positivo, se si considera il periodo da inizio anno a oggi; come però possiamo vedere dal grafico seguente, si è mantenuto al di sotto della media del total return dei mercati emergenti.

Dal nostro punto di vista, la Turchia potrebbe essere il catalizzatore per un sell-off nell’universo dei mercati emergenti, sia per i bond corporate high-yield, sia per l’azionario. Quando guardiamo alla Turchia, vediamo un evidente deterioramento dei dati economici che può tradursi in un possibile default. Prendiamo come esempio un obbligazionista che non sia a suo agio con la Turchia per motivi di solvibilità. Perché dovrebbe tenere in portafoglio altri titoli di Stato di mercati emergenti che sono ugualmente deboli dal punto di vista economico e sono tra i più colpiti dal Coronavirus? Pensiamo al Brasile e all'India, ma a quella lista se ne possono aggiungere molti altri.

Lo stesso si potrebbe dire per alcune società, in quanto un junk bond non può sostenere a lungo un periodo di bassi ricavi in una situazione macroeconomica di stallo.

Di contro, essendo i tassi d’interesse vicini allo zero, il debito è diventato più sostenibile e, dato che l’appetito degli investitori resta elevato, le società e i governi stanno accumulando sempre più debito. Nel momento in cui il mercato capirà meglio questa situazione e chiederà rendimenti maggiori, sarà troppo tardi per i debitori, che si troveranno già dentro una trappola del debito. Abbiamo già assistito a un improvviso aumento del rendimento richiesto dagli investitori all’asta dei T-Bill a 364 giorni delle Filippine, che sono state costrette a rifiutare le offerte.

Il rischio nei mercati emergenti può essere davvero pandemico.

È possibile prendere esposizione sui mercati emergenti tramite diversi strumenti finanziari, di seguito ve ne segnaliamo alcuni:

- iShares MSCI Emerging Markets UCITS ETF (IE00B0M63177)

- Vanguard Emerging Markets ETF (US9220428588)

- Lyxor MSCI Emerging Markets UCITS ETF (FR0010429068)

- Ishares MSCI Turkey ETF (IE00B1FZS574)

- Lyxor UCITS Turkey ETF (LU1900067601)

Analisi e grafica curata da BG SAXO. Altre informazioni su www.bgsaxo.it

{kind=link}