Quest’anno abbiamo assistito ad alcuni trend azionari particolari, a partire dal forte deprezzamento di valore di alcune azioni, all’esorbitante performance dei titoli esposti alla trasformazione green e all’economia digitale. Discutiamo di tutti i principali temi di quest’anno e proviamo ad ipotizzare se questi continueranno ad essere al centro dell’attenzione anche nel 2021 o se potremmo assistere ad un’inversione degli eventi con nuovi temi emergenti.

Quest'anno, al limite di ogni immaginazione, abbiamo assistito ad una pandemia globale che, per effetto delle gravi restrizioni, ha causato un deterioramento dell'attività economica che non si verificava dalla Seconda guerra mondiale. Nonostante questo scenario orribile, si sono verificati alcuni eventi straordinari nei mercati azionari internazionali tra diverse società, settori e Paesi. Analizziamo le tendenze di quest'anno e le previsioni per l'anno prossimo.

Ti potrebbe interessare: Pensi che l’economia riprenderà il prossimo anno? Queste azioni su cui investire nel 2021

Vincitori e sconfitti di quest'anno

Se osserviamo i due maggiori mercati azionari del mondo, quello degli Stati Uniti e quello dell’Europa, c'è una chiara differenziazione tra i vincitori e gli sconfitti per quanto riguarda i singoli titoli. I 20 titoli che hanno registrato la migliore performance in questi due mercati hanno avuto un rendimento medio year-to-date di circa il 148% (in valuta locale), guidato da forti guadagni su titoli come Etsy, Sinch, Hellofresh, NEL e Adyen che fanno tutti parte del trend della trasformazione digitale e green di quest'anno. La pandemia ha favorito le aziende esposte alla digitalizzazione e i governi hanno aumentato i loro impegni di investimento sulla trasformazione green con un nuovo “green deal” all’interno dell’Unione Europea, favorendo le aziende esposte in questo settore.

Una società che non è presente nella lista dei vincitori è Tesla, che è diventata quest'anno una delle aziende più preziose al mondo poiché la domanda di veicoli elettrici è cresciuta drasticamente e, nonostante le ricadute economiche, questa ne ha alimentato l'espansione e sancito il dominio nel futuro settore automobilistico oltre che averle attribuito un ruolo importante nel futuro dei mercati energetici. Tesla è stata recentemente inserita all’interno dell'indice S&P 500, e sarebbe sicuramente all’interno della lista seguente se ne avesse già fatto parte nel corso dell’anno.

Ti potrebbe interessare: Due azioni tecnologiche di alto livello dove investire nel 2021

Scuola di Trading in 4 Volumi. Principiante, Elementare, Intermedio, Avanzato

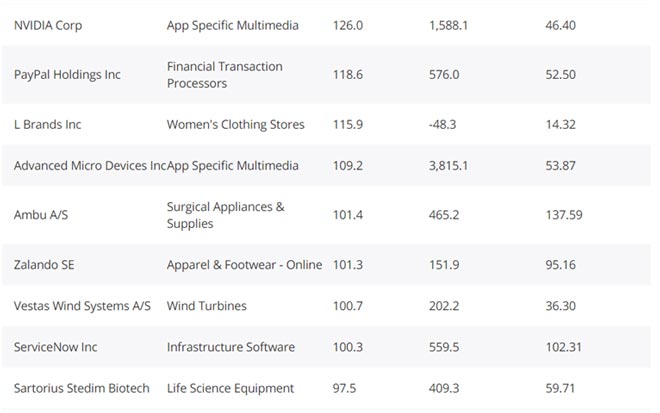

Le 20 azioni, statunitensi ed europee, con le migliori performance del 2020

Fonte: Bloomberg e Saxo Group

Le 20 azioni, statunitensi ed europee, con le peggiori performance del 2020

Fonte: Bloomberg e Saxo Group

Analizzando i 20 titoli con la performance peggiore, il rendimento totale medio è stato del -54% quest’anno (in valuta locale) ed è trainato dai titoli europei. Sulla lista degli sconfitti, troviamo le banche europee duramente colpite dalle ricadute economiche, le società di crociera e degli aerei di linea, colpite queste dalle restrizioni applicate sui viaggi, e poi, ovviamente, le società legate all’industria del petrolio e del gas che sono state fortemente penalizzate dalla minore domanda di energia. Il settore energetico ha anche assistito ad un’anomalia di prezzi, dato che per la prima volta nella storia dei mercati finanziari il prezzo del future sul petrolio greggio WTI è diventato negativo dopo che il mercato ha esaurito la capacità di stoccaggio. È stata una breve anomalia e il mercato si è rapidamente normalizzato.

Considerando quello che la letteratura economica ci tramanda e in base alle evidenze passate, ossia che la performance degli ultimi 12 mesi ci indica in qualche modo la prossima, chiamata effetto momentum, dovremmo aspettarci che i prezzi dei singoli titoli continuino ad aumentare, quindi che, generalmente, il settore dell’economia digitale e della green energy continueranno a crescere e tutte le società correlate al settore turistico e dei viaggi, continueranno a registrare prestazioni inferiori. Ma nel caso particolare di quest’anno, potremmo anche aspettarci un’inversione di rotta e, quindi, un ritorno alle prestazioni medie dei titoli all’interno della lista. Una distribuzione di vaccini migliore rispetto alle aspettative giocherebbe un ruolo chiave per questo modello.

Ti potrebbe interessare: Le previsioni audaci per il mercato azionario nel 2021

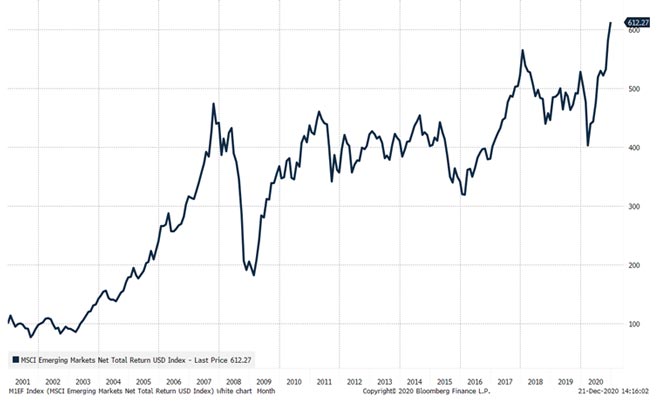

I mercati emergenti hanno mostrato forza

Sulla base dei prezzi di chiusura di venerdì 18 dicembre, quello delle economie emergenti è stato il mercato più performante quest’anno, riflettendo la migliore capacità di gestione della pandemia in Asia, che ha consentito alla regione di riprendere più rapidamente l’attività produttiva e di esportazioni di beni nelle economie avanzate, ma anche una ripresa più rapida della spesa e della fiducia dei consumatori. Il rimbalzo positivo in Asia, che ha portato le azioni dei mercati emergenti a raggiungere un nuovo massimo storico (in dollari US), si è esteso anche alle azioni giapponesi, che sono in aumento del 13% year-to-date.

Fonte: Saxo Group

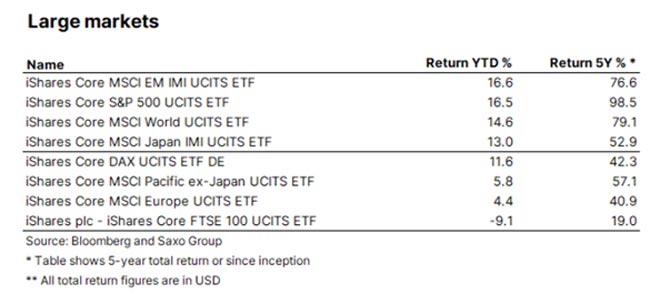

L’Europa ha dimostrato di essere nuovamente un mercato debole e che viene guidato da una cattiva gestione della pandemia e dalle tensioni sulla Brexit, che potrebbero concludersi con una nuova proroga della scadenza senza accordo il 31 dicembre, se il Regno Unito e l’Europa non riusciranno a finalizzare un accordo commerciale. Il mercato azionario europeo è diventato uno dei mercati azionari più sottovalutati al mondo e, quindi, teoricamente un terreno di caccia per il value-investing, ma lo è per un motivo preciso: manca un grande settore tecnologico quotato in borsa e l’attività economica è maggiormente compromessa rispetto ad altre parti del mondo. Magari la trasformazione green e i relativi stimoli monetari invertiranno il trend del mercato europeo nel 2021.

Fonte: Bloomberg e Saxo Group

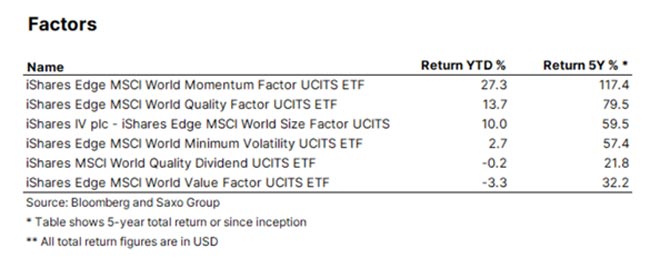

La stretta di valore e la sfiducia delle analisi quantitative

Guardando attraverso gli “equity factors”, tra gli avvenimenti più importanti di quest’anno c’è stata l’assoluta crisi delle value-stock dei settori: finanziario, minerario, energetico, industriale e dei servizi pubblici, che sono stati tutti duramente colpiti dalla pandemia. In pratica, le azioni sottovalutate sono diventate ancora più economiche e le azioni sopravvalutate sono diventate ancora più costose, portando alcuni dei più grandi fondi al mondo, che basano le loro scelte di investimento sulle analisi quantitative, a scrivere molti articoli che spiegano che questo è un buon momento per scommettere sulle azioni a buon prezzo di mercato. Potrebbe essere vero, ma probabilmente dipende da alcuni fattori come i tassi di interesse più elevati, l’inflazione e la perdita di appetito degli investitori retail nei mercati azionari. Abbiamo infatti bisogno di vedere uno scoppio dei tassi di interesse combinato con un’inflazione più elevata prima di affermare che ci sarà un’inversione di marcia.

Fonte: Bloomberg e Saxo Group

La caduta delle value-stock di quest'anno presenta molte similitudini con la corsa dei mercati azionari nel periodo 1998-2000 e, in particolare, per i titoli tech. La partecipazione degli investitori retail è di nuovo elevata e alcuni market-maker stimano si attesti intorno al 20% del flusso azionario negli Stati Uniti, ma questa volta è amplificata da un numero significativamente maggiore di opzioni call in aggiunta ai prodotti azionari, che costringono i market maker delle opzioni ad aumentare le loro esposizioni sui sottostanti e spingendone i prezzi verso l'alto, per effetto delle loro attività di copertura. Gli investitori retail non negoziano o investono basandosi su modelli di valutazione sofisticati, ma sulla base di annunci e semplici indicatori tecnici di momentum. Questi fattori aumentano gli scambi dovuti al momentum e spingono verso l'alto le azioni che sono già sopravvalutate. È in moto una elevata sequenza di feedback.

Un'altra sorprendente somiglianza con la dot-com-bubble è l'elevato valore dell’indice VIX, insieme al suo forte momentum. Negli anni 1998-2000, l'indice VIX si aggirava in media intorno al valore di 25, cosa che i trader di breve periodo degli ultimi sette anni avrebbero avuto difficoltà a comprendere dato che l'indice VIX è stato raramente superiore a 20 fino al 2020. In conseguenza del fatto che alcuni fondi quantitativi hanno sofferto negli anni 1998-2000, o perlomeno quelli che incorporavano pesantemente il fattore “valore”, e poiché anche alcuni dei fondi quantitativi più importanti del momento hanno avuto difficoltà quest'anno, gli investitori e alcuni ricercatori “quant” hanno iniziato a dubitare sulla disciplina stessa. Questo potrebbe essere un segnale che ci indica che stiamo raggiungendo un punto di svolta, ma senza sapere se possa effettivamente durare a lungo. Ma una cosa è certa, quest'anno abbiamo assistito a un cambiamento strutturale del mercato poiché, se gli hedge fund come Renaissance Technologies quest'anno hanno avuto problemi a seguito di errori dei loro segnali di lungo termine, vuol dire che è successo qualcosa di importante.

Fonte: Bloomberg

Online vs offline

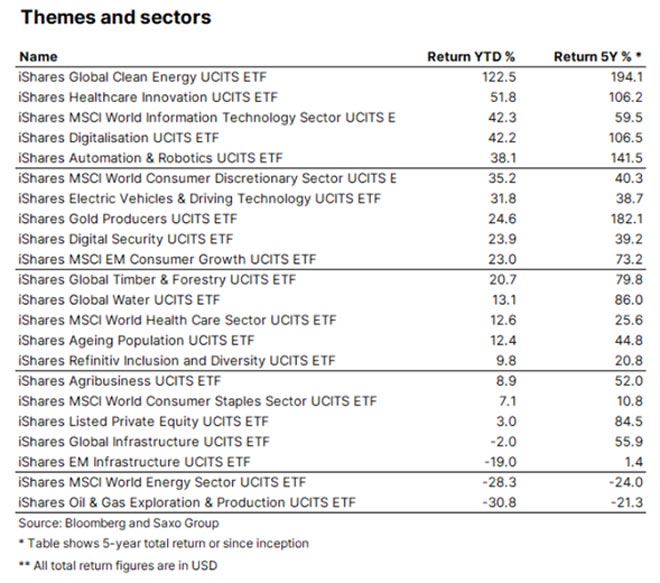

Quest'anno sarà ricordato per lo spettacolare rimbalzo dei titoli legati al mondo online e alla trasformazione green, e per i loro rendimenti. Come mostra la tabella seguente, i grandi vincitori sono stati i titoli esposti al settore dell’energia pulita, in rialzo del 123% year-to-date, in quanto gli investitori scommettono che la nuova amministrazione di Biden negli Stati Uniti cambierà enormemente il panorama delle azioni di società facenti parte del settore dell’energia pulita negli Stati Uniti. La Cina si è recentemente impegnata a diventare carbon neutral entro il 2060 ed è quindi previsto che riallocherà i propri investimenti nei prossimi 10 anni. In Europa, che era già in testa al gioco, il recente “green deal” non farà altro che accelerare questa tendenza. Come abbiamo scritto all'inizio di gennaio, la trasformazione green sarà probabilmente una delle più grandi tendenze nei mercati finanziari nel corso del prossimo decennio e alcune delle aziende più preziose al mondo, in futuro, saranno quelle che aiuteranno a risolvere i problemi legati alla sostenibilità ambientale e al cambiamento climatico.

Fonte: Bloomberg e Saxo Group

Gli altri settori vincenti quest'anno sono stati quelli della sanità, dell’e-commerce e dei software. In particolare, le società coinvolte nell’industria dei vaccini contro il Covid-19, le società digitali nell'ambito dei servizi di consegna, e le società delle azioni work-from-home. Infine, il tema dell'automazione e della robotica ha visto un’accelerazione in quanto gli investitori stanno scommettendo su una maggiore automazione come risultato della pandemia, dato che i robot sono immuni ai virus e quindi più un processo è automatizzato e meno la nostra produzione e le nostre catene di approvvigionamento diventano fragili, in caso di pandemie future.

Dietro l’apprezzamento delle azioni con esposizione all'economia digitale, si trova il mondo dell’economia reale. I settori perdenti quest'anno sono stati quelli dell'energia, delle infrastrutture e del private equity. Tuttavia, recenti segnali di un rapido aumento delle tariffe di spedizione, dei costi logistici e dell'aumento dei prezzi delle materie prime, stanno iniziando a mostrare un punto di svolta, poiché l’economia reale ha raggiunto un limite temporaneo alla sua capacità di supportare la domanda proveniente dall'economia digitale. In base agli ultimi annunci di Apple, a seguito della previsione di un aumento della produzione di iPhone del 30%, sembra che la società abbia difficoltà a reperire componenti sufficienti per il soddisfacimento della domanda. La lunga serie di vittorie dell'economia digitale negli ultimi 10 anni ha causato una serie di disinvestimenti nel mondo “fisico” reale, a un livello per il quale sono necessari prezzi più alti, per far sì che gli investitori ricevano dei segnali di investimento e di espansione dell’offerta.

Cosa aspettarsi nel 2021?

In generale, fare previsioni non ha del tutto senso, tuttavia, proviamo a formulare le nostre migliori ipotesi su cosa aspettarci nel corso del 2021. I nostri argomenti principali riguardano la possibilità che la classe politica possa commettere l’errore di stimolare eccessivamente l'economia e la possibilità di una distribuzione del vaccino migliore del previsto. Ciò farà sì che l'economia si surriscaldi il prossimo anno, spingendo l'inflazione reale in alto e con essa anche i tassi di interesse di lungo termine (e quindi causando un irripidimento della yield-curve). Questa situazione favorisce il settore finanziario e le società esposte all’economia reale e, quindi, le value-stock potrebbero assistere a uno dei migliori anni in assoluto. Ma ci si potrebbe domandare se questa situazione genererebbe anche una discesa delle azioni tech.

Se l'aumento del tasso di interesse viene gestito correttamente e il rendimento dei titoli statunitensi a 10 anni rimane al di sotto del 2%, la nostra ipotesi è che i titoli tech continueranno a salire, seppur perdendo in relazione alle value-stock. Per rendimenti dei titoli con scadenza a lungo termine oltre il 2%, i titoli sensibili alla variazione dei tassi, quali le growth-stock con prezzi già alti, potrebbero subire un’inversione di rotta nella loro valutazione e un crollo dei prezzi delle loro azioni. Questa situazione coinvolgerebbe principalmente l'Europa, che potrebbe avere un buon anno per quanto riguarda il mercato azionario.

Le tensioni tra Stati Uniti e Cina continueranno a salire il prossimo anno e le catene di approvvigionamento tenderanno a subire delle modifiche, con sempre più società che decideranno di diversificare geograficamente il loro processo di produzione, al di fuori della Cina. Questo si aggiungerà all'aumento dell'inflazione dato che la globalizzazione, servendosi della Cina come fabbrica del mondo, ha messo un freno ai prezzi negli ultimi 40 anni. Però, nonostante questi cambiamenti, i mercati emergenti e il loro mercato azionario continueranno probabilmente a preformare molto bene l’anno prossimo. La green energy potrebbe rivelarsi quasi deludente, dato che questo settore è perfettamente valutato, tuttavia, le negoziazioni dovute al momentum possono continuare molto più a lungo di quanto sembrerebbe razionale.

Il prossimo anno potrebbe anche essere quello in cui gli investitori inizino a temere che i Governi intervengano sui mercati per ripristinare la concorrenza, soprattutto nel settore dell’economia digitale. La traiettoria finale conduce alla regolamentazione e, nel 2021, potremmo assistere a una rottura dei grandi potenziali dei titoli quali Facebook o Google, a cui, ad esempio, potrebbe essere chiesto di “aprire” la propria ricerca tecnologica in modo da promuovere la concorrenza. Abbiamo assistito a mosse simili negli anni '60 con IBM e AT&T/Bell Labs, quindi potrebbe accadere di nuovo. Amazon è pronta ad una mossa antitrust da parte del governo degli Stati Uniti, ma la nostra ipotesi è che la società attiverà una difensiva con l’attivazione di Amazon Web Services, spinta dalla valutazione che Snowflake ha ottenuto di recente a seguito della sua IPO, ma anche perché questo potrebbe distogliere l'attenzione per un po’ di tempo.

Una cosa è certa. Solo la metà delle ipotesi di cui sopra potrebbe avverarsi e, probabilmente, potrebbe succedere qualcosa di incredibile nel mondo, che toglierebbe qualsiasi senso a queste previsioni. Ma siamo fiduciosi che anche il prossimo anno ci saranno ampi movimenti di mercato, e se così non fosse, la nostra previsione finale fallirebbe e i mercati torneranno a essere insolitamente tranquilli e con una volatilità estremamente bassa. Il tempo lo dirà.

Analisi curata da BG SAXO. Altre informazioni su www.bgsaxo.it

{kind=link}