Il dato relativo ai consumi statunitensi di questa settimana potrebbe fare ben poco per aumentare i rendimenti obbligazionari. Prevediamo che i rendimenti a lungo termine rimarranno compressi fino a quando i timori riguardanti il Covid e la crescita non si attenueranno. In generale, la significativa differenza tra le aspettative di rialzo dei tassi del mercato e le proiezioni della Fed sarà un punto cruciale per la direzione dei rendimenti dei titoli del Tesoro USA d'ora in poi. In Europa, anche i mercati illiquidi a causa delle festività natalizie e la variante Omicron terranno sotto controllo i rendimenti. Le cose potrebbero cambiare a gennaio poiché i volumi di emissione di obbligazioni aumentano bruscamente il prossimo mese. Una Banca d’Inghilterra imprevedibile contribuirà a far crescere la volatilità dei Gilt nel Regno Unito.

I mercati sottovalutano la minaccia dell'inflazione

Quest'anno il Covid non è l'unica influenza in città. L'ho scoperto nei giorni scorsi, quando sono stata costretta a letto nel mezzo di una settimana piena di riunioni di politica monetaria delle banche centrali. Mercoledì ho visto scendere i rendimenti dei titoli del Tesoro USA nonostante una Federal Reserve aggressiva. La mossa della scorsa settimana è in contrasto con le nostre aspettative che vedevano una curva dei rendimenti più ripida nel breve periodo. Tuttavia, abbiamo motivi per continuare a credere che i rendimenti dell'intera curva dei rendimenti dovranno aumentare il prossimo anno. In effetti, la fine del tapering si sta avvicinando rapidamente, aprendosi a un ciclo di rialzo dei tassi di interesse. Pertanto, il mercato obbligazionario dovrà adeguarsi alle proiezioni di rialzo dei tassi della Federal Reserve nei prossimi mesi. Questo significa che la curva dei rendimenti continuerà ad appiattirsi e i rendimenti a lungo termine dovranno aumentare, ma a un ritmo più lento rispetto ai rendimenti a breve termine.

Sebbene il meeting del FOMC dello scorso Mercoledì sia stato il più aggressivo dall'inizio della pandemia di Covid, non ha sorpreso affatto i mercati. Facendo corrispondere le proprie proiezioni di rialzo dei tassi con quelle dei tassi dei futures sull'eurodollaro, la Federal Reserve è riuscita a comunicare la sua posizione da falco senza stimolare la volatilità. Inoltre, il mercato ha scommesso contro le proiezioni di rialzo dei tassi provocando una caduta dei rendimenti a lungo termine dei Treasuries. In effetti, la Fed prevede che i tassi overnight saliranno da zero all'1,60% nel 2023 e al 2,10% nel 2024, mentre i future sull'eurodollaro prezzano un rialzo massimo dell'1,50% nello stesso lasso di tempo. Ciò ha creato pressioni sui rendimenti dei titoli del Tesoro USA a lungo termine che, invece di aumentare come avevamo previsto nell'ultimo rapporto The Week Ahead, sono diminuiti. Venerdì i rendimenti a 10 anni sono scesi brevemente sotto l'1,40%, mentre i rendimenti a 30 anni hanno chiuso la settimana all'1,80%.

Il mercato obbligazionario è preoccupato e ritiene comunque che l'economia non sarà in grado di sopportare tassi più elevati. L'aspettativa è che la banca centrale dovrà tornare alla sua posizione accomodante per salvare ancora una volta l'economia. In aggiunta ai timori di crescita, il senatore Manchin ha respinto il piano di spesa di $ 2 trilioni di Biden che spingeva banche importanti come Goldman Sachs a tagliare le previsioni sul PIL degli Stati Uniti.

Una crescita più lenta degli Stati Uniti è una possibilità che al momento non può essere esclusa. Tuttavia, dovremmo tenere a mente che, in questo momento, il grande problema rimane l'inflazione. Non solo l'inflazione è al livello più alto che abbiamo visto in trent'anni, ma come ha detto Jerome Powell alla riunione del FOMC della scorsa settimana, potrebbe essere più persistente e il rischio che diventi radicata è aumentato. Significa che se la Fed fa un'inversione di marcia per stimolare la crescita dopo un periodo di politiche monetarie aggressive, c'è la possibilità che l'inflazione possa salire ancora più in alto. In sintesi, l'inflazione può diventare una minaccia più significativa se non vengono intraprese azioni credibili per riportarla all'obiettivo medio della Fed del 2%.

L'ampia discrepanza tra i future sull'eurodollaro e le proiezioni della Fed sarà un punto focale per tutto il nuovo anno. Indica che continua a esserci più potenziale di ribasso per i Treasury USA a lungo termine che di rialzo, soprattutto se l'inflazione rimane sostenuta. Non possiamo dimenticare che durante l'ultimo ciclo di rialzi, la banca centrale ha aumentato i tassi overnight di 225 punti base e che a quel punto l'inflazione non era un problema. Pertanto, le aspettative di un ciclo di aumento dei tassi di soli 150 punti base continuano a sembrare altamente prudenti.

Tutto questo rafforza le nostre aspettative di una curva dei rendimenti più piatta il prossimo anno, poiché la parte anteriore della curva dei rendimenti continuerà ad adeguarsi al rialzo insieme ai rendimenti a lungo termine. Tuttavia, quest'ultimo aumenterà più lentamente poiché i rendimenti rimarranno compressi dal Covid e dai timori di crescita.

Sebbene il mercato si stia preparando per le festività natalizie, giovedì il deflatore PCE sarà sotto i riflettori insieme ai prezzi al consumo di novembre e all'indice di fiducia dei consumatori dell'Università del Michigan.

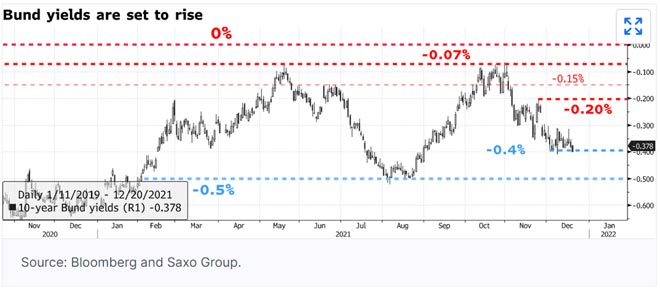

La BCE non è così accomodante come sembra

Una BCE apparentemente accomodante ha causato un calo dei rendimenti del Bund la scorsa settimana, consentendo ai rendimenti a 10 anni di avvicinarsi alla loro linea di supporto a -0,40%. Sebbene la banca centrale abbia respinto gli aumenti dei tassi di interesse per il prossimo anno, è stato indicato un “percorso di riduzione del QE”. La BCE prevede di ridurre gli acquisti di obbligazioni ai livelli pre-pandemia entro la fine del 2022. Ciò implica che gli acquisti netti totali di obbligazioni del prossimo anno saranno meno della metà di quest'anno, con un sostegno cruciale dai sovrani europei. Pertanto, è lecito aspettarsi che la curva dei rendimenti del Bund tedesco si irrigidisca con altri titoli sovrani europei.Potrebbe peró essere troppo presto per un aumento dei rendimenti europei apoiché la variante Omicron fornisce un supporto fondamentale per le obbligazioni. Le cose potrebbero cambiare mentre le aziende si affrettano a emettere debito a gennaio, esercitando una pressione al rialzo sui rendimenti. Pertanto, possiamo aspettarci che il rally obbligazionario continui durante le prossime settimane festive, ma il 2022 aprirà sicuramente una nuova era di rendimenti obbligazionari più elevati in Europa nonostante una BCE apparentemente accomodante.

Una Banca d’Inghilterra imprevedibile significa che i Gilt rimarranno volatili in futuro

Questa volta, la Banca d'Inghilterra ha rispettato le aspettative di rialzo dei tassi. In ogni caso il mercato si chiede se il messaggio della banca centrale sarà più affidabile in futuro rispetto agli ultimi due mesi. L'aspettativa è che la BOE cercherà di ridurre il proprio bilancio una volta che aumenterà i tassi di interesse. Attualmente, gli investitori si aspettano un altro aumento dei tassi di interesse entro marzo 2022, il che significa che la banca centrale potrebbe iniziare a ridurre gradualmente il proprio bilancio già a maggio. Se così fosse, potremmo assistere ad una curva dei rendimenti via via più ripida.

È lecito, però, ritenere che un appiattimento ribassista della curva dei rendimenti dei Gilt continui fino a quel momento.

Calendario economico

Lunedì 20 dicembre

Nuova Zelanda: bilancia commerciale, sondaggio sui consumatori di Westpac

Cina: decisione sui tassi di interesse della PBoC

Australia: prospettive economiche e fiscali di metà anno

Martedì 21 dicembre

Australia: verbali della riunione della RBA

Germania: sondaggio sulla fiducia dei consumatori GfK (gennaio)

Svizzera: bilancia commerciale

Italia: Indice dei prezzi alla produzione (nov)

Canada: vendite al dettaglio (ottobre)

Eurozona: fiducia dei consumatori

Mercoledì 22 dicembre

Australia: Westpac Leading Index (novembre)

Giappone: Verbale della riunione di politica monetaria della BoJ

Regno Unito: prodotto interno lordo (Q3)

Francia: prezzi alla produzione (novembre)

Stati Uniti: indice di attività nazionale della Fed di Chicago, spesa per consumi personali (3° trimestre), prodotto interno lordo annualizzato (3° trimestre), fiducia dei consumatori (dicembre)

Svizzera: Bollettino trimestrale della BNS (Q4)

Giovedì 23 dicembre

Regno Unito: fiducia dei consumatori GFK (dicembre)

Germania: indice dei prezzi all'importazione (novembre)

Spagna: prodotto interno lordo (Q3)

Italia: fiducia delle imprese (dic), fiducia dei consumatori (dic)

Stati Uniti: Spese per consumi personali di base (nov), Ordini di beni durevoli (nov), Richiesta iniziale di disoccupazione, Ordini di beni capitali non difensivi esclusi gli aerei (nov), Reddito e spesa personale (nov), Indice del sentimento dei consumatori del Michigan (dic), Nuova vendite case (novembre), asta di buoni del Tesoro di 4 settimane

Canada: prodotto interno lordo (novembre)

Venerdì 24 dicembre – Natale

Giappone: indice nazionale dei prezzi al consumo (novembre)

Articolo redatto da Althea Spinozzi, Senior Fixed Income Strategist per per BG Saxo. Altre informazioni su www.bgsaxo.it

Nessuna delle informazioni e analisi qui contenute costituisce un consiglio di investimento o un’offerta o sollecitazione ad acquistare o vendere qualsiasi valuta, prodotto o strumento finanziario, effettuare investimenti o partecipare a una particolare strategia di trading. L’investitore si assume la responsabilità di valutare, in modo indipendente, la precisione e la completezza delle informazioni e il relativo utilizzo. La presente comunicazione di marketing non è assimilabile ad alcuna forma di produzione o diffusione di ricerca in materia di investimenti e pertanto non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca. Eventuali informazioni riportate che si riferiscano a rendimenti, non devono essere interpretate come indicazioni di rendimenti futuri o di garanzia di conservazione del capitale investito ma come indicazioni di rendimenti realizzati in passato. Con strumenti finanziari “più negoziati in piattaforma” si fa riferimento al controvalore nominale negoziato su tutte le piattaforme del Gruppo Saxo.

Resta aggiornato sulle nostre notizie

Se questo articolo vi è piaciuto, condividetelo sui vostri social e seguite Doveinvestire su Google News, Facebook, Twitter. Non esitate a condividere le vostre opinioni e/o esperienze commentando i nostri articoli.

Per restare aggiornati sulle notizie pubblicate sul nostro portale attiva le notifiche dal pulsante verde in alto (Seguici) o iscriviti al nostro canale Telegram di Dove Investire

“Dove Investire” ti aiuta a comprendere come investire nel modo migliore

Le Nostre analisi sono puntuali e precise e ti permetteranno di districarti nel mondo degli investimenti.

Ti aiutiamo a capire tendenze, opportunità e novità sempre con un occhio al tuo portafoglio.

Non abbiamo la bacchetta magica ma cerchiamo di offrirti sempre informazioni dettagliate e reali per poter Investire conoscendo più a fondo il mondo degli Investimenti e le loro regole. “Dove Investire” è il tuo portale di approfondimento sugli Investimenti.

{kind=link}