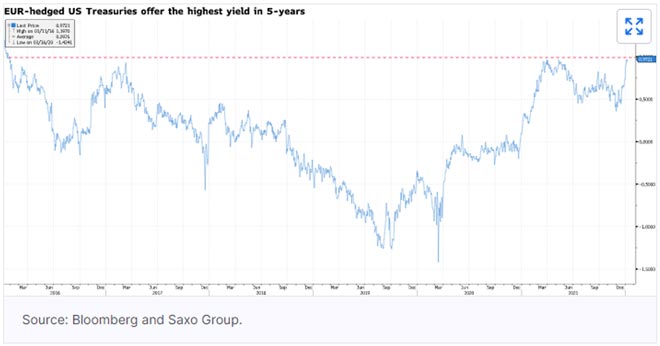

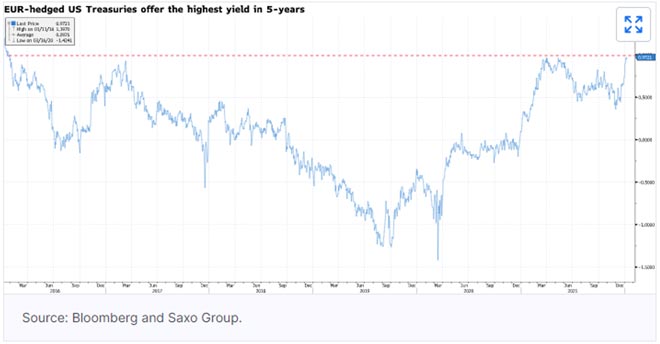

Questa settimana, gli investitori si concentreranno sull'inflazione statunitense e sulle aste del Tesoro USA a 10 e 30 anni. Anche se i rendimenti dei Treasury statunitensi potrebbero aumentare prima dei numeri CPI di mercoledì, è lecito aspettarsi che la forte domanda alle aste di questa settimana ne limiti l'aumento. I Treasury statunitensi con copertura in EUR a dieci anni offrono ora circa lo 0,99%, il rendimento più alto degli ultimi cinque anni. Inoltre, c'è la possibilità che i prezzi d'asta a 10 anni di questa settimana superino l'1,8% per la prima volta da gennaio 2020. I titoli di Stato europei rimarranno vulnerabili all'aumento dei rendimenti negli Stati Uniti e alle aspettative di una BCE meno accomodante. I Bund decennali sono destinati a superare lo 0% e continuare a salire per tutto il 2022.

Le obbligazioni junk sono ancora resilienti all'aumento dei rendimenti dei Treasury USA, ma non per molto

Benvenuti nel 2022, un anno che si rivelerà impegnativo a causa dei programmi di inasprimento delle banche centrali.

Abbiamo appena iniziato l'anno, ma i Treasury statunitensi sono già scesi dell'1,6% la scorsa settimana, il calo settimanale più grande da febbraio 2021 e il secondo più grande da marzo 2020. La curva dei rendimenti USA si è leggermente inclinata verso l’alto con i rendimenti a 2 anni in aumento di quasi 20 punti base mentre i rendimenti a 10 anni crescono di 25 punti base. Quelli decennali hanno rotto la resistenza e sono saliti al di sopra dell'1,75%, valore che si era registrato alcune volte solo nella primavera del 2021. È fondamentale notare che un'accelerazione dei rendimenti reali ha guidato l'improvviso aumento dei rendimenti nominali. Infatti, mentre la Federal Reserve diventa più aggressiva, i tassi Breakeven decelerano. Allo stesso tempo, i rendimenti nominali salgono, provocando un aumento più rapido dei rendimenti TIPS. È una brutta notizia per gli asset rischiosi, che continuano a essere sostenuti da rendimenti reali negativi ma si trovano ad affrontare la prospettiva di condizioni di finanziamento più rigorose.

Con il TIPS a 10 anni scambiato a -0,74%, le società più deboli non mostrano ancora segni di sofferenza e gli asset esposti alla duration stanno subendo la svendita. Infatti, mentre il rendimento totale da inizio anno delle obbligazioni societarie high yield è sceso dell'1%, le obbligazioni societarie high grade, che sono più esposte al rischio di duration, sono crollate del 2%. È lecito aspettarsi che questa tendenza continui per tutto l'anno e che gli asset rischiosi diventino più sensibili all'aumento dei tassi reali quando superano il -0,5%.

La mossa della scorsa settimana è in contrasto con quanto visto alla fine di novembre, quando i rendimenti sono scesi nonostante la Fed fosse diventata più aggressiva. Non è cambiato molto da allora. Tuttavia, gli ultimi verbali del FOMC hanno confermato agli investitori che la banca centrale sta diventando molto più aggressiva del previsto. La Fed sta valutando la possibilità di ridurre il proprio bilancio quest'anno con un tapering e un aumento dei tassi di interesse per contrastare l’inflazione, mettendo a rischio anche le scadenze più lunghe.

Il messaggio è chiaro: la banca centrale sarà più aggressiva. Un rallentamento della crescita potrebbe non essere sufficiente a far deviare la Fed dal suo percorso di inasprimento. Il dato sulle buste paga di venerdì scorso ha mostrato un'intensificarsi della pressione salariale che conferma questi timori, con la retribuzione oraria media in aumento dello 0,6% a dicembre. I datori di lavoro hanno difficoltà a trovare lavoratori e devono pagare per ottenerli dai concorrenti. Gli stipendi più alti contribuiscono all'inflazione a lungo termine. Allo stesso tempo, è improbabile che le strozzature della catena di approvvigionamento si risolvano fino al 2023. Pertanto, anche se l'inflazione dovesse moderarsi quest'anno, è lecito ritenere che rimarrà sostenuta.

I rendimenti dei Treasury USA continueranno a salire?

È lecito ritenere che i rendimenti dei Treasury USA continueranno a salire lungo la curva, ma non al ritmo che abbiamo visto la scorsa settimana. L'inflazione sostenuta e le politiche monetarie aggressive continueranno a esercitare pressioni al rialzo sui rendimenti su tutte le scadenze, soprattutto a breve. Tuttavia, quando si considerano i rendimenti a lungo termine, è fondamentale riconoscere che più la Fed diventa aggressiva, più lenta sarà la crescita economica. A comprimere ulteriormente i rendimenti a lungo termine è anche la domanda di titoli del Tesoro USA, che dovrebbe aumentare man mano che i rendimenti aumenteranno. Gli investitori stranieri vedranno la convenienza di acquistare titoli del Tesoro USA ora che i rendimenti a 10 anni con copertura in EUR offrono lo 0,99%, il massimo in cinque anni. Non solo, potrebbe essere la prima volta da gennaio 2020 in cui un'asta a 10 anni ha rendimenti superiori all'1,8%.

Pertanto, mentre è lecito ritenere che i rendimenti a 10 anni si sposteranno verso il 2% è fondamentale riconoscere che potrebbero stabilizzarsi attorno a questo livello.

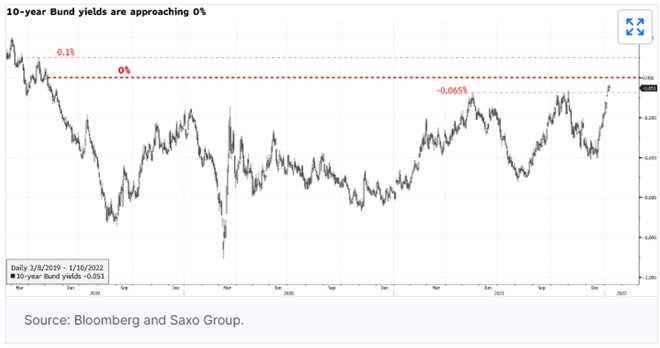

I Bund tedeschi stanno per superare lo 0%

Soffrono anche i titoli sovrani europei, con i rendimenti dei Bund a 10 anni che si avvicinano rapidamente allo 0%. Prevediamo che i Bund supereranno questo livello ragionevolmente presto sulla scia di rendimenti più elevati negli Stati Uniti e di una BCE meno accomodante. Tuttavia, è lecito aspettarsi che l'aumento dei rendimenti acceleri con l'allentamento delle restrizioni Covid. A soffrire di più saranno i titoli di Stato della periferia, in particolare quelli dell’Italia, alle prese con le elezioni presidenziali.

Calendario economico

Lunedì 10 gennaio

- Australia: TD Securities Inflation (dic); Permessi di costruzione (novembre)

- Italia: Disoccupazione (novembre)

- Eurozona: tasso di disoccupazione (novembre)

- Stati Uniti: asta di fatture a 3 mesi e 6 mesi

Martedì 11 gennaio

- Regno Unito: vendite al dettaglio simili a BRC (dic), stima del PIL NIESR (dic)

- Australia: Bilancia commerciale (novembre), Vendite al dettaglio (novembre)

- Italia: vendite al dettaglio (novembre)

- Stati Uniti: NFIB Business Optimism Index (dic), asta di banconote a 3 anni

Mercoledì 12 gennaio

- Giappone: Conto Corrente (Nov)

- Australia: HIA New Home Sales (dicembre)

- Cina: Indice dei prezzi al consumo (dic), Indice dei prezzi alla produzione (dic)

- Eurozona: produzione industriale (novembre)

- Germania: asta obbligazionaria a 30 anni

- Stati Uniti: Indice dei prezzi al consumo (dic), asta di banconote a 10 anni, rendiconto mensile del budget (dic)

Giovedì 13 gennaio

- Australia: aspettative sull'inflazione dei consumatori (gennaio)

- Cina: Bilancia commerciale (dic), Import (dic), Export (dic)

- Italia: Vendite Industriali (Novembre)

- Eurozona: Bollettino Economico

- Stati Uniti: richieste iniziali di sussidi di disoccupazione, richieste iniziali di sussidi di disoccupazione media su 4 settimane, indice dei prezzi alla produzione (dicembre), asta di obbligazioni a 30 anni

Venerdì 14 gennaio

- Nuova Zelanda: Indice dei prezzi delle abitazioni REINZ (dic)

- Giappone: Indice dei prezzi alla produzione (9 dic

- Australia: prestiti per la casa (novembre), prestiti per investimenti per le case (novembre)

- Regno Unito: Prodotto interno lordo (novembre), Produzione industriale (novembre), Produzione manifatturiera (novembre)

- Spagna: Indice dei prezzi al consumo (dic)

- Francia: Indice dei prezzi al consumo (Dex)

- Eurozona: bilancia commerciale (novembre)

- Stati Uniti: Indice dei prezzi all'esportazione (dic), Vendite al dettaglio (dic), Indice del sentimento dei consumatori del Michigan (gennaio), Produzione industriale

Articolo redatto da Althea Spinozzi, Senior Fixed Income Strategist per per BG Saxo. Altre informazioni su www.bgsaxo.it

Nessuna delle informazioni e analisi qui contenute costituisce un consiglio di investimento o un’offerta o sollecitazione ad acquistare o vendere qualsiasi valuta, prodotto o strumento finanziario, effettuare investimenti o partecipare a una particolare strategia di trading. L’investitore si assume la responsabilità di valutare, in modo indipendente, la precisione e la completezza delle informazioni e il relativo utilizzo. La presente comunicazione di marketing non è assimilabile ad alcuna forma di produzione o diffusione di ricerca in materia di investimenti e pertanto non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca. Eventuali informazioni riportate che si riferiscano a rendimenti, non devono essere interpretate come indicazioni di rendimenti futuri o di garanzia di conservazione del capitale investito ma come indicazioni di rendimenti realizzati in passato. Con strumenti finanziari “più negoziati in piattaforma” si fa riferimento al controvalore nominale negoziato su tutte le piattaforme del Gruppo Saxo.

Resta aggiornato sulle nostre notizie

Se questo articolo vi è piaciuto, condividetelo sui vostri social e seguite Doveinvestire su Google News, Facebook, Twitter. Non esitate a condividere le vostre opinioni e/o esperienze commentando i nostri articoli.

Per restare aggiornati sulle notizie pubblicate sul nostro portale attiva le notifiche dal pulsante verde in alto (Seguici) o iscriviti al nostro canale Telegram di Dove Investire

“Dove Investire” ti aiuta a comprendere come investire nel modo migliore

Le Nostre analisi sono puntuali e precise e ti permetteranno di districarti nel mondo degli investimenti.

Ti aiutiamo a capire tendenze, opportunità e novità sempre con un occhio al tuo portafoglio.

Non abbiamo la bacchetta magica ma cerchiamo di offrirti sempre informazioni dettagliate e reali per poter Investire conoscendo più a fondo il mondo degli Investimenti e le loro regole. “Dove Investire” è il tuo portale di approfondimento sugli Investimenti.

{kind=link}