Le azioni europee sono scese del 12% quest'anno, mentre le azioni US sono in territorio positivo e quelle dei mercati emergenti continuano a rimanere costanti. Ma, al di sotto della performance deludente complessiva, si nasconde una chiara classificazione di due diversi gruppi di mercati azionari europei, che mostra come sia sbagliato seguire un approccio passivo su tali investimenti. Gli investitori dovrebbero essere selettivi e dovrebbero aumentare l'esposizione verso le “growth companies” (società in crescita la cui attività genera significativi flussi di cassa positivi o utili, che aumentano a tassi significativamente più rapidi rispetto all'economia complessiva) con buone aspettative riguardo agli utili. Queste società potrebbero infatti beneficiare più delle altre, anche grazie ai bassi tassi di interesse attuali, di maggiori performance.

Come si può osservare dal grafico seguente, le azioni dei paesi emergenti hanno recuperato quasi completamente il loro valore in seguito al grande sell-off dovuto al Covid-19, mentre, per le azioni europee, il recupero è stato solo parziale. L'Asia, ed in particolare la Cina, che ha un peso specifico rilevante nell'indice dei mercati emergenti, sembra aver gestito molto meglio l'emergenza sanitaria garantendo la ripresa delle attività economiche in maniera molto più rapida. Purtroppo, durante il rimbalzo dei mercati europei, un nuovo aumento dei casi di Covid-19 ha interrotto il trend positivo e messo più pressioni sulla BCE.

Source: Bloomberg

Lo stock-picking è cruciale ma in Europa non viene eseguito

La maggior parte della differenza di performance tra le azioni americane e quelle europee (fin dal 2007) è dovuta al fatto che le prime dominano il mercato digitale delle economie avanzate mentre le seconde soffrono ancora le conseguenze della grande recessione finanziaria.

Quindi, mentre il mercato delle azioni emergenti non ha subito particolari cambiamenti, le azioni europee sono ancora giù del 12% da inizio anno. Tuttavia, bisognerebbe fare distinzione tra due gruppi di mercati azionari europei in termini di performance: il primo, che è su dell'1% sulla base di un calcolo di peso ponderato, e comprende i mercati della Danimarca, Finlandia, Svezia, Olanda, Svizzera, Portogallo e Irlanda, ed il secondo, che è giù del 20%, e comprende anche l'Austria, che è la nazione più colpita da inizio anno (-31.5%).

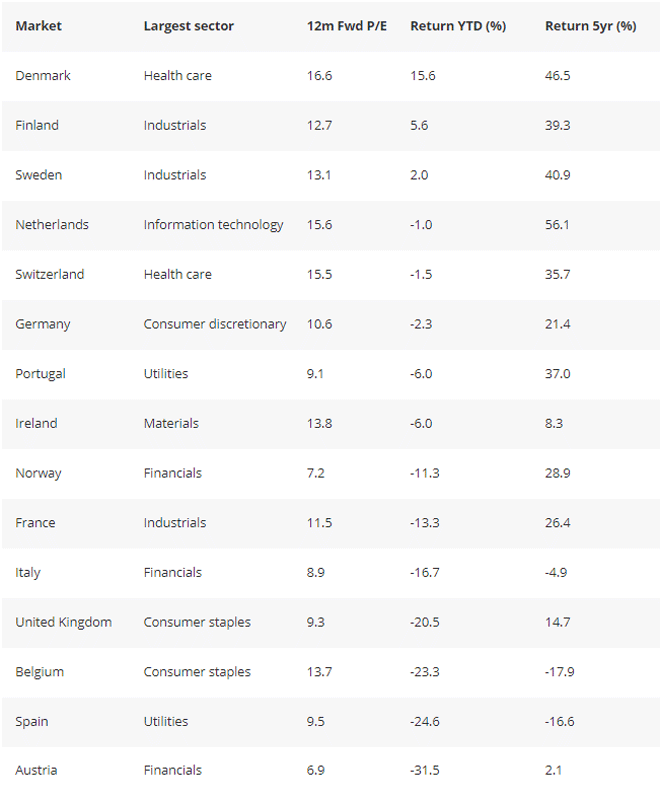

Source: Bloomberg and Saxo Group

Come si può vedere dalla tabella precedente, c'è un'evidente divergenza nelle performance tra i due gruppi anche se si osservano i rendimenti a 5 anni, e questo ci fa capire che in realtà si tratta di un trend di lungo termine. Se si guarda al P/E ratio, il gruppo più performante ha una media di 13.4x, che però è relativamente basso, dati i bassi tassi di interesse e le valutazioni delle azioni US. Per il gruppo meno performante, la media è del 9.6 e ci indica, anche in questo caso, che c'è poco sentiment nei confronti di questi mercati.

Secondo il nostro punto di vista, le valutazioni in Europa sono molto attraenti rispetto a molti altri mercati, ma gli investitori dovrebbero essere ben selettivi e non gestire passivamente i loro acquisti. Suggeriamo quindi di seguire con maggior attenzione le “growth companies” in Europa, evitando le azioni sotto valute dei settori ciclici, soprattutto quelle finanziarie.

Analisi e grafica curata da BG SAXO. Altre informazioni su www.bgsaxo.it

{kind=link}